前回と引上げ時の経済環境が異なる?

前回引上げ時は住宅着工全盛時代ともいうべき160万戸時代でした。このため、着工減も大きく出ましたが、現在はそもそも全体市場が半分程度です。駆け込みも前回時よりは期待できず、反動減は1割近く出る……というのは、各機関がマインドを冷やさないようゆるめに見ていると仮定しても、前回よりも住宅業界にとっては厳しいといえるかもしれません。

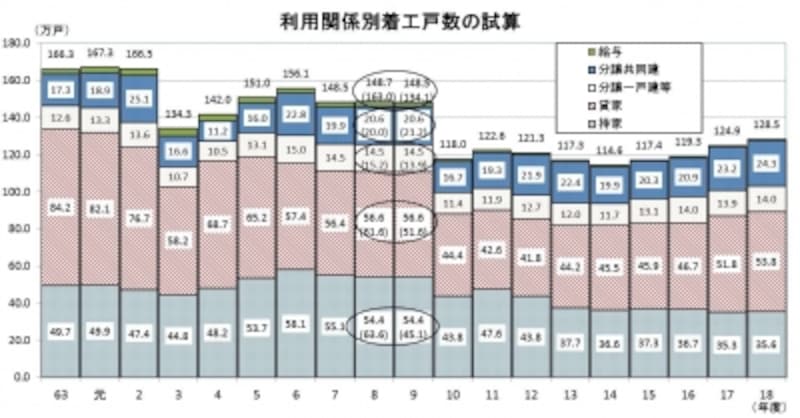

利用関係別にみると、前回平成8年の引上げ時は、「分譲共同・戸建」よりも「貸家・持ち家」のほうで駆け込み反動減の影響が大きかった(資料提供協力:住宅金融支援機構)

少しガイド目線で振り返ってみましょう。

アベノミクスで株価は上がっても個人消費は冷え続けている

1997年と現在の経済指標はどうでしょうか? 国内の企業の利益や労働者の賃金など所得の変化を示す指数「GDPデフレーター」を両年で見比べてみると、

【GDPデフレーター】

1997年 110.19

2011年 92.18

【家計指数】(住宅金融支援機構発行誌「住宅金融」より)

勤労世帯年収 可処分所得 貯蓄 住宅ローン返済割合

1999年 889万円 48.9万円 1004万円 0.135

2009年 778万円 42.7万円 856万円 0.169

と、あきらかに消費者の懐は1997年当時より厳しくなっていることがわかります。

金利上昇も併せて想定を

さらに、前回指摘したようなインフレによる金利上昇も予測されています。インフレでは物価が上がって住宅ローンを抱えている過程では実質的な債務が目減りしていくと、机上では習います。しかし、これは経済成長に伴って給与や収入が増えるという前提です。インフレになっても仮に給料があまり増えないと仮定すれば、実質的なローン返済比率は大きく変わらないということになります。本当に中立的に立ってこれらを総合すると、住宅購入を早めたほうが良い要因として「消費税」や「金利上昇」があることは確かではありますが、上記に述べてきたように、経済成長や給料が伸びない中で、「無理に早めに買う」ことは賢明ではありません。

自分たちにとってマイホームが本当に必要な時期はいつなのか、無理なく返済するための頭金は検討できるかなど、こんな時期だからこそ過剰な情報に煽られず冷静になって考えてみる必要がありそうです。