まだ間に合う、過去10年の未納分を払うチャンス

老後の備えとして貯蓄も当然重要ですが、やはり頼りにしたいのが公的年金。そこで、過去に国民年金の未納期間があるという人に、2012年10月から新たな制度がスタートしたのをご存知でしょうか。それが「国民年金保険料の後納制度」です。これまで未納分は過去2年間を超えるものは時効により納付はできませんでしたが、2012年10月~2015年9月までの3年間に限り、過去10年分まで収めることが可能となりました。後納することで受け取る将来の年金額が増えるのはもちろん、公的年金の保険料はこの制度により支払った分も全額、所得控除の対象となるというメリットがあります。

後納制度の利用が可能な人には日本年金機構から「国民年金保険料の納付可能期間延長のお知らせ」が順次発送されていますが、もし対象者でありながらまだ受け取っていない場合、最寄りの年金事務所か国民年金保険専用ダイヤル〈0570-011-050〉まで問い合わせてみてください。

きびしい時代だからこそ、まとめ払いのススメ

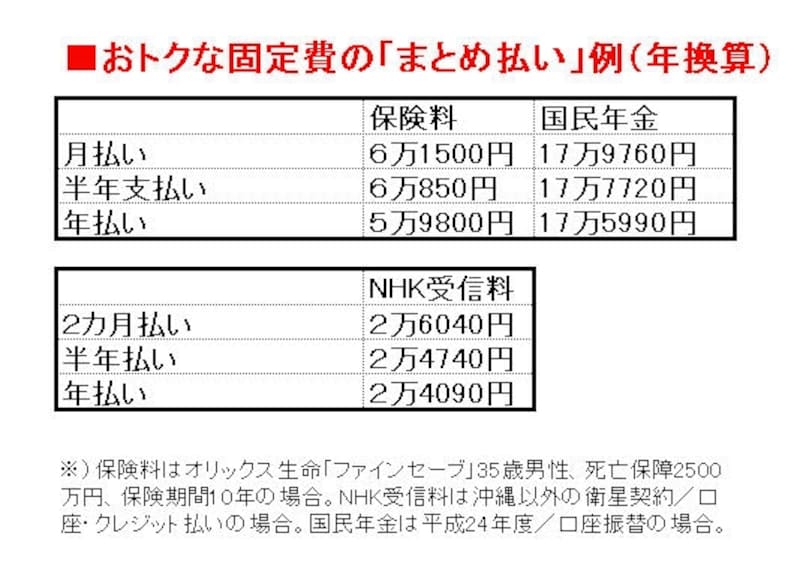

家計の効果的な見直しのポイントである固定支出の削減。それを手軽にできるのが、まとめ払いという王道テクです。まとめ払い(年払い、半年払い)でトクをする固定支出としては、保険料や国民年金、NHKの受信料などがその代表(表参照)。とは言え、まとまった支出となります。ボーナスからあらかじめ予算取りしておく、あるいは毎月まとめ払い用に積み立てておくといった準備をしておけば、支払い月に慌てることはないでしょう。

まとめ払いをすれば、必要な支出も削減ができる

一括払いなら保険料はもっと浮く!!

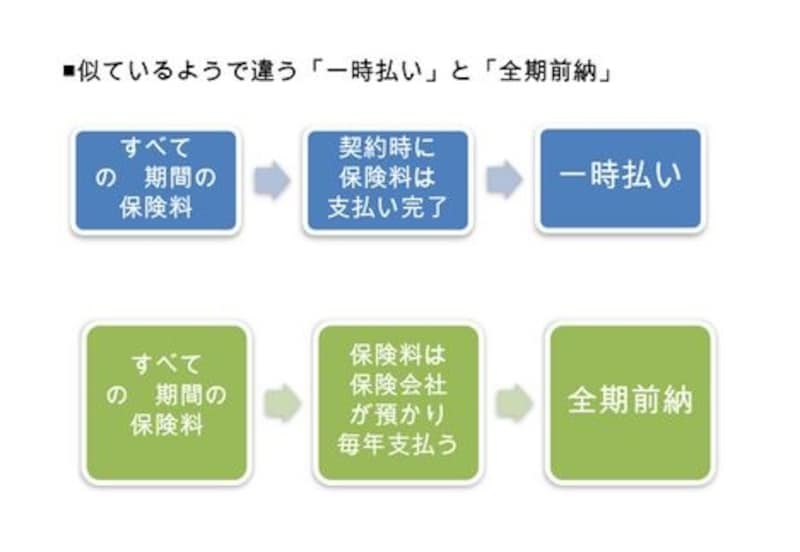

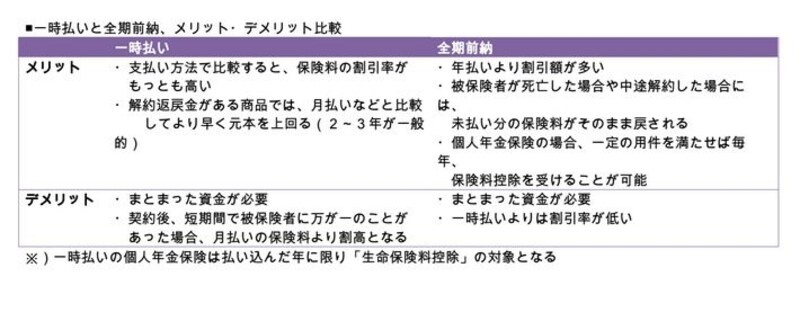

保険料は年払い、半年払いといったまとめ払いがトクですが、支払うべきすべての保険料を一括で支払えば、さらに割引率はアップします。その一括払いには「一時払い」と「全期前納」があり、この両者は似ているようで実は内容が少し異なります。一時払いは契約時に保険料を支払った時点ですべての保険料の支払いが完了します。対して、全期前納は保険会社がいったん預かり、毎年の支払い期日に合わせて支払う形となります(図参照)。ともにメリット、デメリット(下表参照)がありますが、定期タイプの保険以外では、それなりの貯蓄性が得られるため(予定利率1.5%の場合、保険期間5年間の養老保険の保険料を一時払いした場合、年利回り0.9%程度)、貯蓄と考えて利用する人も増えています。

一時払いと全期前納の違い

ただし、一括払いでは100万円単位の金額が必要なケースもあるため、それを支払っても手元に現金がそれなりに残る(生活費の3カ月~半年)かどうかをチェックしておくことが大切です。

2つの違い

八ツ井慶子さん

ファイナンシャル・プランナー。大学卒業後大手信用金庫に入庫。本当にお客様にとっていいものを勧められる立場になりたいとの思いから、個人相談が中心のファイナンシャル・プランナーとして独立。近著に『ムダづかい女子が幸せになる38のルール』(かんき出版)と『サラリーマン家庭は“増税破産!する!』(角川oneテーマ21)がある。テレビ、新聞、雑誌などでも活躍中。All Aboutマネーのガイドを務める

次のページでは破綻しない住宅ローンの組み方です

取材・文/清水京武 イラスト/モリナガ・ヨウ パネルデザイン/引間良基