どんどん広がる「カード払い可」を利用すべし

クレジットカードはもはやポイント全盛時代。「本日に限りポイント5倍!」といった誘惑に負けてつい買い過ぎるのはもちろんNGですが、還元率で1%を超えるケースもあることを考えれば、やはり上手に使ってポイントの恩恵は受けたいもの。そこで着目したいのが、固定支出や公共料金、税金などのカード払いへの切り替え。電話料金や電気料金などは多くの人が利用していますが、たとえば保険料の支払いは口座振替という人も多いのでは。終身保険や医療保険など、毎月1万~2万円支払っているなら、それをカード払いにするだけでポイントがグッと貯まります。

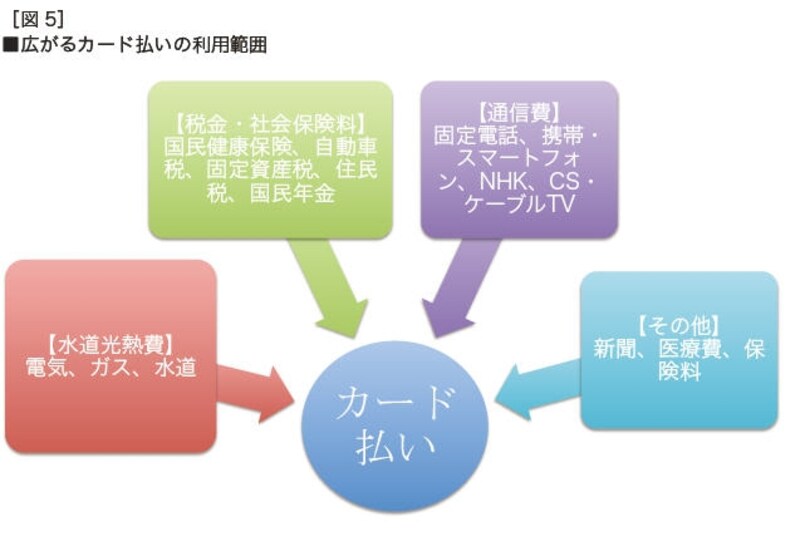

カード払いの賢い仕組み

また、各自治体に徐々に広がりつつあるのが税金や社会保険料のカード払い。たとえば「Yahoo!公金支払い」を利用すると、国民健康保険料なら27の自治体、住民税なら32の自治体(相模原市は特別徴収)でのカード払いが可能となります。他にも自動車税、水道料金、介護保険料などの支払いに対応。ただし、カード払いは自治体や納付額等によっては、別途、決済手数料(「Yahoo!公金支払い」はおおむね1万円超から1万円ごとに105円)がかかる場合もあり、そこは注意が必要です。

「電子マネーは賢く活用」がこれからの支出の仕組み

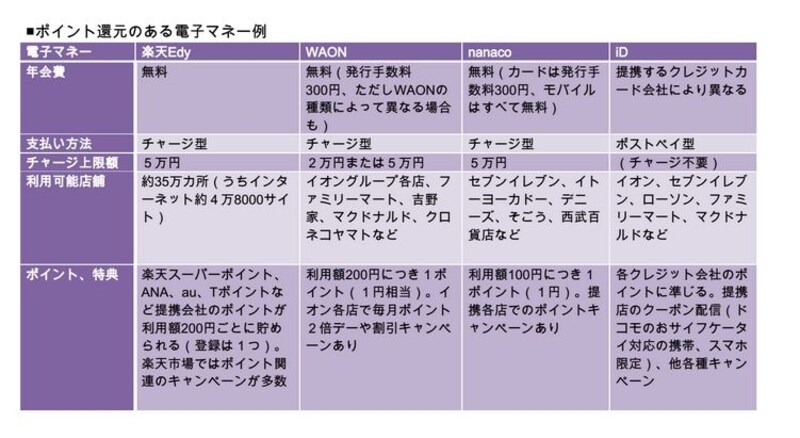

楽天Edyやsuica、WAONなど、もはや日々の生活に定着しつつある電子マネー。カード型とモバイル型(携帯、スマホ)がありますが、ともに使い方は同じ。また、支払い方法は先払いのチャージ型(現金、クレジット決済)と後払いのポストペイ型(クレジット決済)に分かれます。

クレジット決済の場合、利用すればポイントが加算される他、電子マネーそのものに利用に応じてポイント加算や特典があるものも

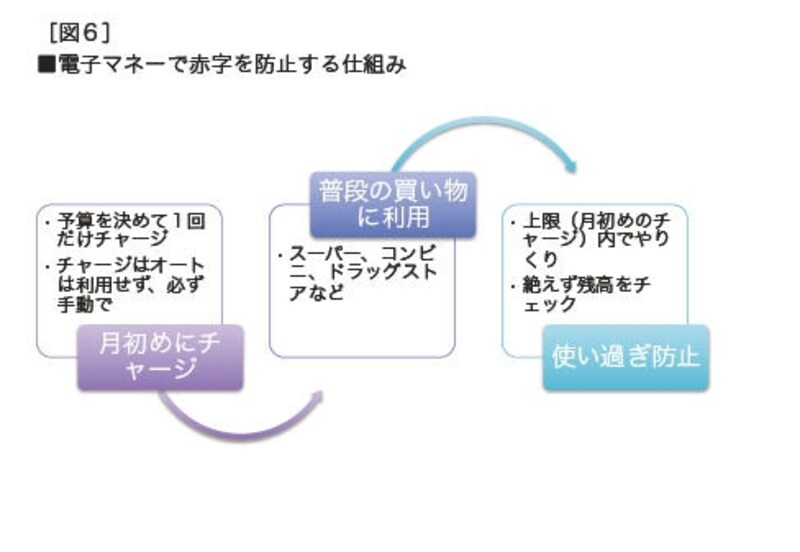

クレジット決済の場合、利用すればポイントが加算される他、電子マネーそのものに利用に応じてポイント加算や特典があるものもあり、賢く使えばおトク度もグッとアップします。一方で、気になるのが使いすぎ。それを防止するという点ではチャージ型、しかもオートチャージではなく手動チャージがおススメです。普段の買い物での予算をあらかじめ決めて、それだけしかチャージしなければ、買い過ぎを抑えるツールにもなります。

カード払いの仕組み

どっちがトク……!? まとめ買い VS こまめ買い

食費を抑える買い物上手の人の王道テクニックが「まとめ買い」。野菜でも肉でもまとめて買えば、お値段はかなりおトク。一度に食べきれなければ、小分けして冷凍庫にストック。決して無駄にはなりません。ただし、商品によっては、まとめ買いが一概にトクとは言い切れない場合も。

「たとえば缶ビールを1ケース買ったとします。1日1本と決めても、大量にあり、しかも安く買えたとなれば、ついもう1本と手が伸びてしまいがち。面倒かつ割高でも毎日1本ずつ買って飲む場合と比較して、どっちがビールの支出を抑えられるか、ということです」(ファイナンシャル・プランナー/八ツ井慶子さん)

夏場のビールや炭酸類、さらにお菓子、スナック類はとくに割高になるリスクがあるので、ときにこまめ買いも利用しながら、トータルでの支出を抑えましょう。

八ツ井慶子さん

ファイナンシャル・プランナー。大学卒業後大手信用金庫に入庫。本当にお客様にとっていいものを勧められる立場になりたいとの思いから、個人相談が中心のファイナンシャル・プランナーとして独立。近著に『ムダづかい女子が幸せになる38のルール』(かんき出版)と『サラリーマン家庭は"増税破産"する! 』(角川oneテーマ21)がある。テレビ、新聞、雑誌などでも活躍中。All Aboutマネーのガイドを務める

次は、保険や年金の支払いをオトクにする仕組みです

取材・文/清水京武 イラスト/モリナガ・ヨウ パネルデザイン/引間良基