公認会計士のキャリアって?(つづき)

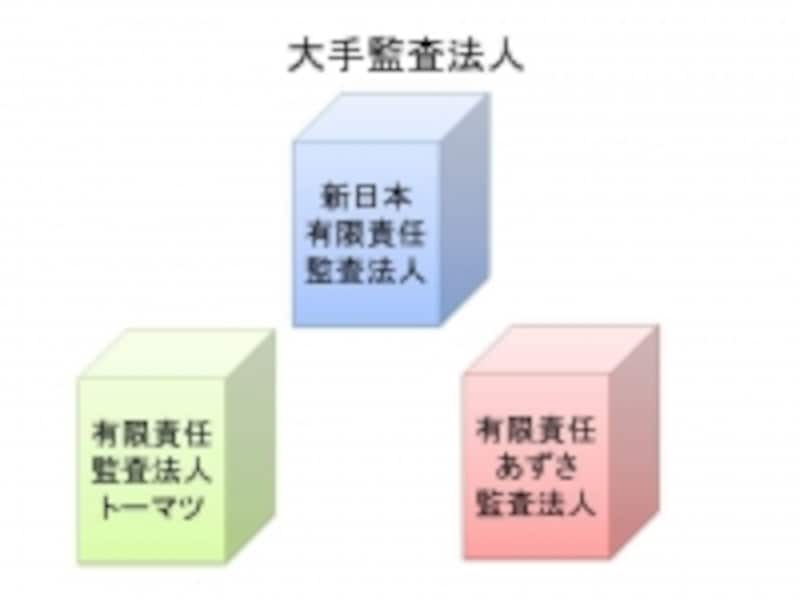

日本の大手監査法人

大手監査法人として、新日本有限責任監査法人、有限責任監査法人トーマツ、有限責任あずさ監査法人の3法人があります。

例えば、新日本有限責任監査法人は、人員は全部で5,768名、クライアント数は3,965社という規模です。(平成24年9月30日現在。HPより)

監査法人は、トヨタ自動車、三菱東京UFJフィナンシャルグループのような日本を代表する上場企業と監査契約を結んでいます。例えば、トヨタ自動車は平成24年3月の決算を監査してもらうために4億8300万円もの監査報酬を支払っています。(平成24年3月期の有価証券報告書より)

監査法人で勤める公認会計士は、トヨタ自動車などのクライアントを訪問し、会計監査を行います。

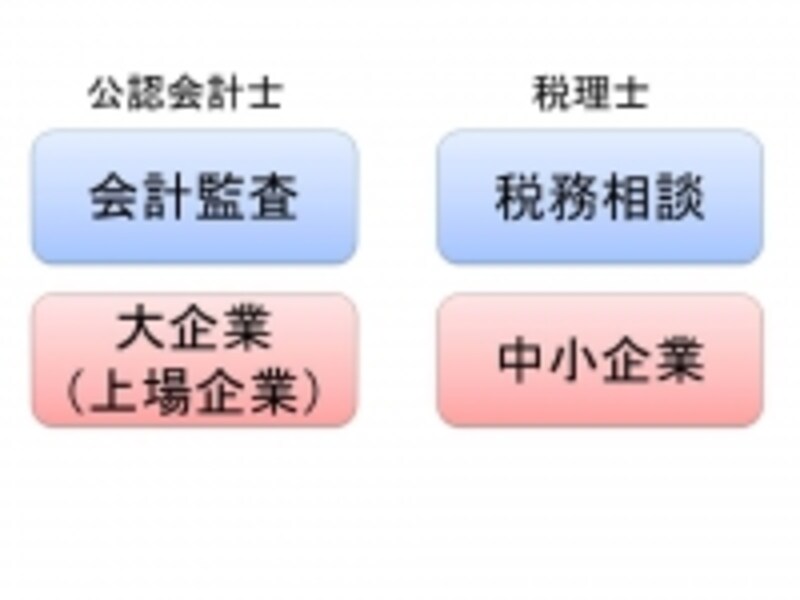

公認会計士と税理士の違い2

ですから、公認会計士は、大企業がどのようにして経営管理しているか? について、詳しくなります。どのようにして、経営計画を立てて予算実績を管理しているか? 研究開発を管理しているか? 得意先に対する債権管理をしているか? 工場や倉庫での製品管理をしているか? などなど、大企業が英知を結集している経営管理を知っています。

これに対して、ほとんどの税理士は、町の中小企業をお客さんとしています。ですから、町の中小企業の社長の悩みを熟知し、また実務的な税務知識も豊富です。

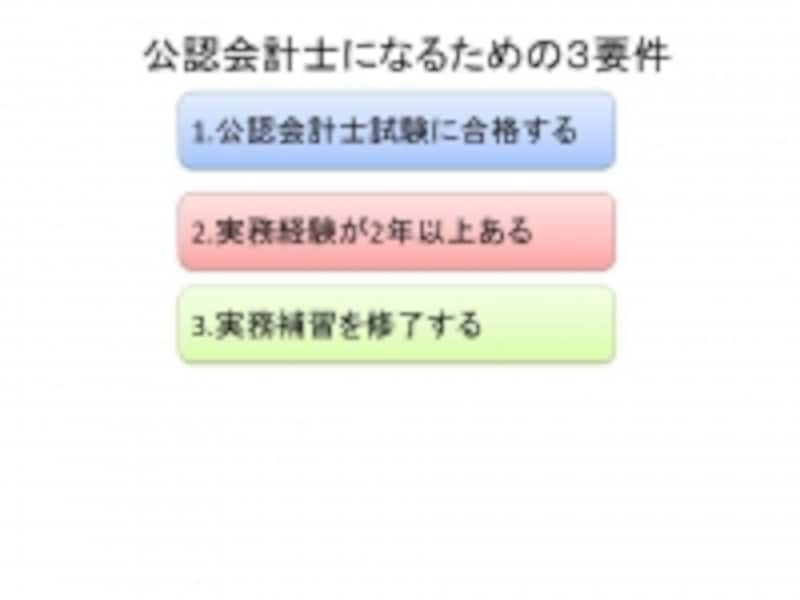

公認会計士になるには?

それでは、公認会計士になるには、どうしたらよいのでしょうか?公認会計士になるには、公認会計士試験を受験し、合格した後、2年間の実務経験と実務補習を修了しなければなりません。そうして初めて公認会計士として登録することができる国家資格です。

公認会計士になるための3要件

ちなみに日本の公認会計士のことをCPAと呼ぶこともあります。CPAは、Certified Public Accountantの略です。公認会計士は海外諸国にも類似の制度があります。なかでもよく聞くのはアメリカの公認会計士で、米国公認会計士といわれます。アメリカ(United States)の公認会計士なので、USCPAと略されることがあります。