〈100万円までコース〉

最初の一歩は、節約+積立預金でスタート

〈100万円までコース〉は、半年分の生活費と余裕資金(=運用資金)を同時に作る段階です。「このコースの人は、まだ、リスクを取ることを考えてはいけません。イザという時に一番強いのは現金ですから、まずは現金を貯めることに専念すべきです」

FPの深野康彦さんは、こう強調します。現金を貯めるためには、収入アップと節約、そして積立貯金が威力を発揮します。

「1000万円を貯めた人の実例を見ると、それぞれ自分にあったルールを決め、それを楽しみながら実践しています」

(→前月の特集「1000万円貯めた達人のマネー習慣・リストラで知った本当に心が満たされる生活」を参照)

ポイントは「自分にあったルール」だということ。無理なことやイヤなことは、なかなか長続きしないものだからです。

「手間がかからず、誰にでもできる方法が、積立預金です。給料日に天引き、あるいは給料振込口座からの引き落としをするだけですから、一度手続きをすれば手間ひまもかかりません」

まとまった金額になったら定期預金に預け替え

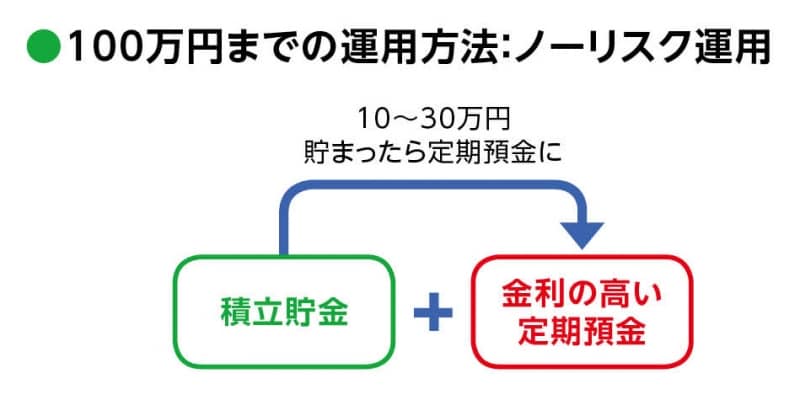

深野さんは、「積立預金は貯める手段であって、増やす手段ではない」ともいいます。「積立預金の金利は、それほど高くはありません。それをそのまま放っておいたら、お金はなかなか増えないでしょう。そこで、積立預金が10万円~30万円程度貯まったら、金利のいいネット銀行などの定期預金や、10年物の個人向け国債(変動10)に移します」

100万円までは安全商品で金利がいいものに預ける

大手都市銀行の1年物定期預金の金利は0.025%ですが、ネット銀行には0.3%ぐらいの金利を提供するところもあります(2012年8月15日現在)。

また、東京スター銀行の「スターワン1週間定期預金」のような、短期間の預け入れに適し、かつ金利も魅力的な商品のほか、預け入れ額は一人100万円までで預け入れ期間も1年に限定し、そのぶん魅力的な金利を「トッピング」する、香川銀行セルフうどん支店の「超金利トッピング定期預金」のようなユニークな商品を提供するところもあります。なかには、購入額に応じて宝くじがもらえるスルガ銀行の「宝くじ定期預金」のようにプラスαの楽しみが味わえる商品も。

金利が高めの安全商品をチェックしてみましょう!クリックで拡大します

(→前月の特集「1000万円貯めた達人のマネー習慣・「住宅ローンの繰上げ返済を目標に、高金利のネット定期を利用しつつ貯めた達人」を参照)

積立預金をコツコツ続け、まとまったお金ができたら金利のいい定期預金に移してお金に働いてもらうということを繰り返しているうちに、お金が貯まることが楽しみになり、貯めるスピードも早くなるという可能性もあります。

「この段階では無茶は禁物。『続けること』が大切です」

次は<100万円~300万円コース>として、貯蓄額が増えた人にオススメの運用法をご紹介します!

監修/深野康彦(ファイナンシャル・プランナー) 取材・文/大山弘子 イラスト/竹松勇二

デザイン/引間良基