<300万円~500万円コース>

まずは投信積立で国内外の株と債券に分散投資

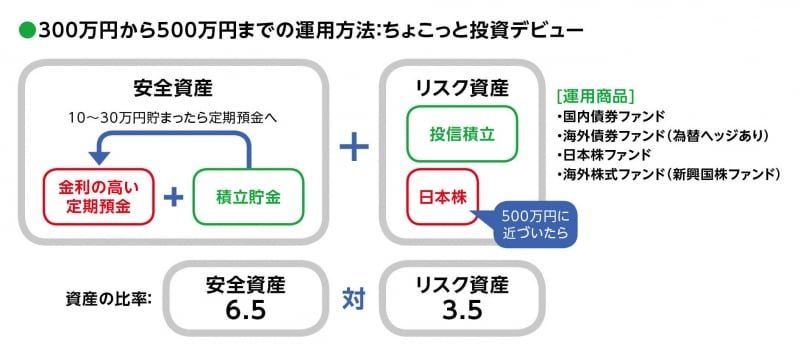

貯蓄と投資で300万円ができたら、投資の難度を少し上げてみましょう。「資産自体が多くなってくれば、その一部で損失を出したとしても、資産全体が大きなダメージを受ける心配は少なくなるはずです。運用できるお金が300万円を超えてきたら、資産の一部で株式のような値動きの大きな商品に投資して、お金を増やすことを本格的に考え始めましょう」(FP・深野康彦さん)

〈100万円までコース〉〈100万円~300万円までコース〉と段階を踏んで資産を増やしていくなかで、低コスト生活に慣れ、貯蓄体質にもなっているはずです。また、投信積立を通じて、価格変動にも慣れてきているでしょう。

300万円以上貯めた人のためのちょこっと投資デビューの鉄則を図解

「とはいっても、資産が300万円くらいの段階では、まとまったお金で個別株に投資するのは時期尚早。急落した場合などに、資産全体に与える影響が大きいからです。積立預金と定期預金を続けながら、投信積立にあてているお金の一部で、国内株と海外株の投信積立をはじめてみましょう」

株式は債券に比べて値動きが大きいぶん、相場環境がいい時には、投信1万口あたりの値段である基準価額も上がりやすい傾向があります。そのため、相場環境がよくなってくると、株式投資信託にお金を多く振り向けたくなりがちです。

「価格が上がりやすいということは、それだけ値動きが大きいということでもあるのです。つまり、相場環境が逆転したら、大きく下がる可能性もあります。まずは国内債券、国内株式、海外債券、海外株式の4資産にバランスよく分散投資することから始めて、少しずつ株式の値動きに慣れて行きましょう」

★投信積立で利用したい深野先生おすすめファンドはコレ

・国内債券

三井住友トラスト・アセットマネジメント

『日本債券インデックスe』

・国内株式

JPモルガン・アセットマネジメント

『JFザ・ジャパン』

・海外債券

野村アセットマネジメント

『Funds-i新興国債券・為替ヘッジ型』

・海外株式

朝日ライフアセットマネジメント

『「Avest-E」朝日Nvest グローバルバリュー株オープン』

資産が500万円に近づいたら個別株投資にも挑戦

貯蓄と投資とで少しずつお金が増え、資産が500万円に近づいてきたら、いよいよ本格的に株式投資デビューをするタイミングです。「資産500万円が目前になったら、個別株投資にも挑戦してみましょう」(FP・深野さん)

個別株投資に必要な金額は、銘柄によって異なり、数万円で買えるものから、最低単位でも100万円以上するものもあります。

「投資額が数万円だったとしても、その会社に問題が起きて紙くず同然になったとしたら、資産に与えるダメージはもちろん、精神的なダメージも小さくありません。最初から欲張ったりせず、まずは1銘柄からスタートします」

株式投資のビギナーには、人気のある株主優待を行っている会社や、配当利回りが高い会社を買ってみるという方法もオススメです。

「人気の株主優待銘柄や高配当利回りの銘柄は、株価が下がると『買いたい』と思う人が出てくるため、相場全体が下落した時でも大きく下げにくい傾向があります」

株主優待がもらえたり、配当金で現金収入が得られることは、確かにうれしいことです。ただし、会社の業績が悪化していたり、将来の成長に期待ができなかったら、いずれ株価が下がって損をしてしまうかもしれません。

「配当利回りが高い銘柄は、配当金額が安定しているか、業績が悪化していないかを確認したうえで買い、保有しつづけるかどうかを考えましょう。株主優待銘柄も同様です」

買ったあともほったらかしにせず、半年に1度は業績や会社の内容をチェックし、保有し続けていいかどうかを考えることもお忘れなく。

次ページは資産500万円以上の運用についてです!

監修/深野康彦(ファイナンシャル・プランナー) 取材・文/大山弘子 イラスト/竹松勇二

デザイン/引間良基