まずは半年分の生活費を準備しよう

せっかく貯金を始めても、貯まるそばから取り崩していたら、いつまでたってもまとまったお金はできません。資産運用も同じこと。生活資金が足りなくなって、運用中の商品を途中で売る羽目になり、しかも購入時より価格が下がっていたりしたら、それこそ泣きっ面に蜂です。お金も、働きたくても働けません。「そんな目にあわずに済むよう、運用を始める前には、運用資金とは別に、最低でも半年分の生活費を確保しておきましょう」(FP・深野康彦さん)

半年分の生活費を貯め、さらに運用資金を捻出するには、今までと同じ生活を続けていてはダメ。生活全般を見直して節約をし、お金を作る努力も必要でしょう。

当面は住宅ローンの繰り上げ返済より、現金の確保を優先

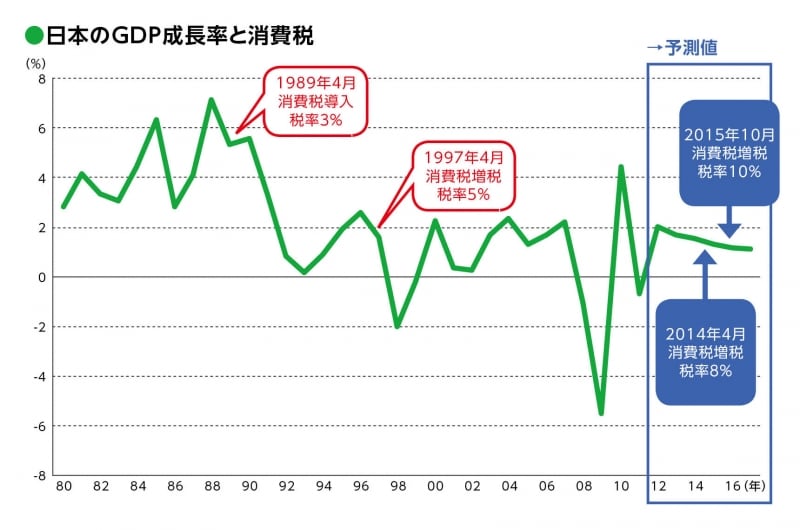

借金をしないことも重要なポイント。ただし、「住宅ローンの繰り上げ返済は、今は慌ててしないほうがいい」(深野さん)とも。「2014年4月からは消費税が8%、2015年10月からは10%に上がります。これまでも消費税の増税後は景気が悪くなりました。しかも、今回は3%上がった1年半後に、また2%上がる。その時に、世界の景気も悪かったら、またもやリストラの嵐、収入減の嵐が襲って来かねません」

消費税増税とともに日本の景気が低迷することが予測される

リストラや収入減といった「イザ」という時に一番強いのは、やはり「現金」です。

「住宅ローンの金利は、かつてないほど低いうえ、ローンを抱えている間は住宅ローン控除も受けることができます。それを無理してまで返す必要があるでしょうか。これまでは100万円貯まったら、即、繰り上げ返済に充てていたという人も、とりあえずは100万円を現金で持っておき、消費税増税後に世の中と自分に何が起きるかを見守るべき。特に問題がなければ、また繰り上げ返済を再開すればいい。万が一、問題が起きてしまったら、手元に残った100万円が、すぐに役立つはずです」

次ページからは「5カ条」を具体的に実践する方法を伝授してもらいます。

監修/深野康彦(ファイナンシャル・プランナー) 取材・文/大山弘子 イラスト/竹松勇二

デザイン/引間良基