どうやって1000万円貯めたのか?

住宅購入から5年後、堅実な家計管理で貯蓄1000万円を達成。即、繰上返済

山崎純子さん(仮名) ・年齢/50歳 ・職業/契約社員・主婦 ・住まい/大阪府寝屋川市・持ち家(マンション) ・家族構成/夫(53歳)会社員

完済を目指し17年間で貯蓄1000万円を2回達成

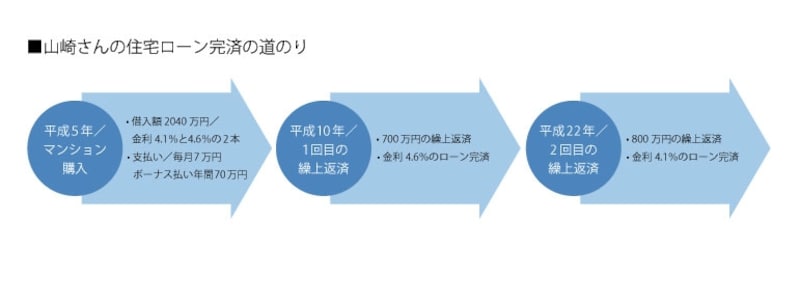

「4%台という住宅ローンを支払うバカバカしさから開放された。高額の利払いもさることながら、その精神的な負担がなくなったのが大きかったですね」2年前、繰上返済でローンを完済した山崎さんは、そのときの心境をこう振り返ります。今やフラット35でさえ1%台という住宅ローンですが、マンションを購入した19年前、住宅金融公庫の基準金利は4.5%前後でした。

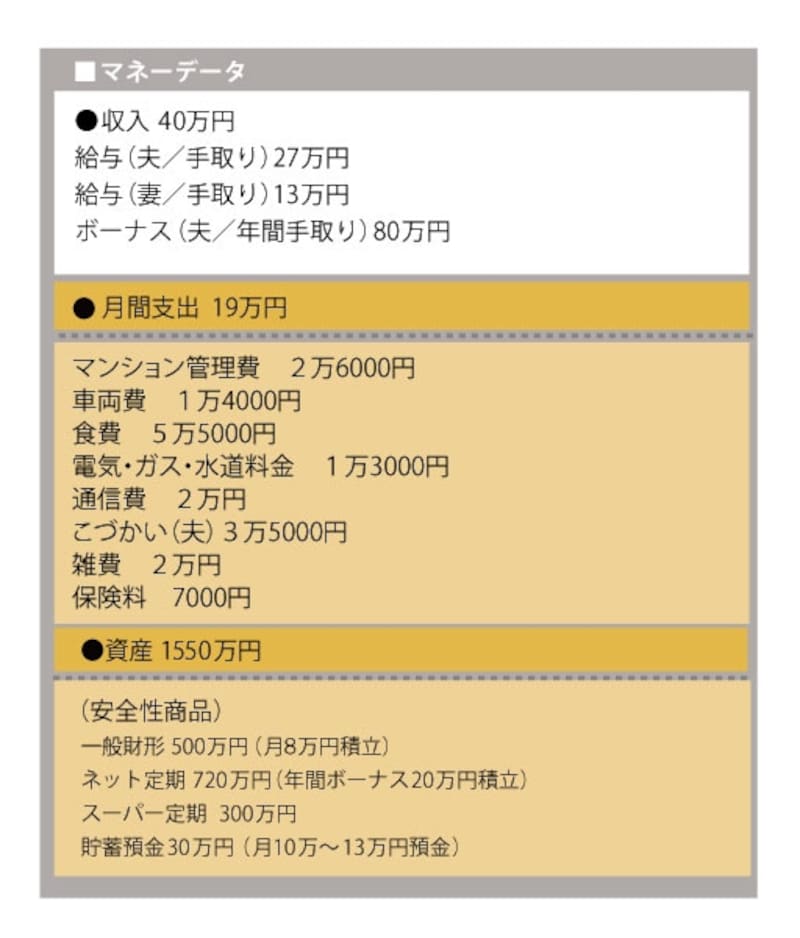

購入当初、毎月の住宅ローンは7万円。それに管理費2万6000円を加えると、

住宅ローン繰上げ返済をしても貯蓄は1000万円以上

「住宅購入の数年後からは昇給も止まり、ボーナスは徐々に減っていきました。これではボーナス払いができなくなると思うと、すごく不安になりましたね」

結果、解決方法として選んだのが繰上返済。目安は貯蓄1000万円。まず、購入から5年後、目標額に達したところで2本借りていた住宅ローンのうち、金利の高かった方を700万円の繰上返済で完済。そして、その12年後にまた1000万円貯まったところで、残りの住宅ローンを800万円の繰上返済で完済したのです。

給与天引きを基本にキャンペーン金利の商品も活用

山崎さんのケースで注目すべきは、住宅ローンを返済しながらも、貯蓄をし続けたこと。そこには「繰上返済をしたい」という強いモチベーションがあったわけですが、同時に家計管理もしっかりしていなければ、そう簡単には達成できません。基本は、給与天引きの財形貯蓄を利用すること。残った金額でやりくりするしかない状況を作ってしまうわけです。ただ、だからと言って、本人に節約している意識はないのだとか。工夫と言えば、外出はできるだけ通勤定期の範囲にして、交通費は浮かせる。大きな買い物(クルマなど)もローンは組まず、現金で買う程度。逆に、奥様は仕事で疲れるため、夕食はお惣菜を買って済ませることが多い。そのため、食費は月5万500円と比較的割高ですが、それも働くための投資だと割り切っていると言います。

山崎さんは三回に分けて繰り上げ返済

また、投資は一切しないかわりに、キャンペーン金利などのお得な金融商品の情報には目を配ります。最近も、貯蓄預金から静岡銀行(金利0.7%)と愛媛銀行(金利0.5%)のネット定期に預け替えをしたばかり。しかし、当初1000万円貯蓄のモチベーションは住宅ローンの繰上返済でした。それが済んだ今、モチベーションが下がることはないのでしょうか。

「今は老後資金が目標です。もともと、夫婦とも医療費がかかる方で、現在も腰痛の他、眼科や歯科、脚の持病など、あちこち治療しています。いつ病気で働けなくなるかもしれません。貯蓄のモチベーションは下がりませんね」

■FP深野康彦先生のワンポイント解説

「住宅ローンという固定費を最優先でなくしたのが、最大のポイント。金利4%台は今や高金利。それをモチベーションとしたから、何度となく貯蓄1000万円も実現したのでしょう。また、共働きをするために『食費は割高となってもいい』という割り切りも、これから貯蓄1000万円を目指す人には参考になるはず」

次のページでは年間貯蓄250万円! 楽しく使うところには使いながら1000万円貯めた女性が登場します!

取材・文/清水京武 監修/深野康彦(ファイナンシャル・プランナー)

イラスト/ハマダミノル