ボーナス依存から脱却し、毎月の収入から貯蓄を

収入アップと支出削減を両立させ、さらにはお金にも働いてもらう。そうなれ

深野康彦さん ファイナンシャル・プランナー。テレビやあるじゃんでも活躍のカリスマ的FP。FP界きってのマネー商品情報通として人気。

「2008年のリーマンショック以降、1000万円を貯めることがより難しくなってきました。原因はボーナスです。ボーナスの減額が10%を超えることなど、以前は考えられませんでした。それが今や2桁ダウンはもちろん、半減や全額カットもめずらしくありません。ボーナス依存で貯蓄していた家庭には大打撃なのです」

たとえ、ボーナスが現時点では減額なく支給されていても、今後どうなるかは不透明。いち早くボーナス依存から脱却して、あくまで毎月の収入から貯蓄していく習慣を身に付けることが大切なのです。今回紹介する達成者も、ボーナス依存で貯蓄している人はいません。

しかし、そのために急激な家計引き締めを行うことは、かえって失敗につながると、深野さんは言います。

「たとえば、本当に厳しい月は、月3万円貯蓄するところを半分の1万5000円にする。そういったメリハリをつけて臨機応援に対応していくことがこれからは重要。それが結局は、貯蓄を継続させる秘訣なのです」

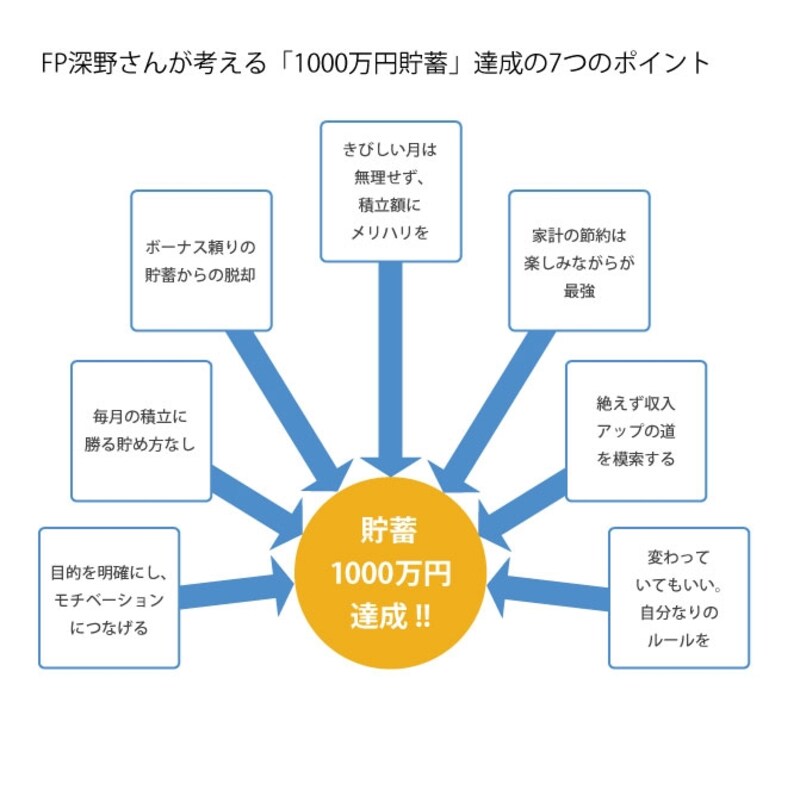

以下に深野さんの分析する7つの習慣について図解をしましたので参考にしてみてください。

これが深野さんが考える1000万円を達成するための7つの鉄則

数字だけを追わず、目的をモチベーションに変えよう

1000万円は確かに大金です。貯蓄としては「大台」と言ってもいいでしょう。しかし、同時にその金額は万能ではありません。4人家族の生活費で考えてみてください。せいぜい4年分の蓄えです。また、金融広報中央委員会の調査によると2010年の日本人の1世帯あたりの平均貯蓄額は1169万円となっています。もちろん、あくまで平均値なので偏りがありますが、貯蓄ゼロの人も2割含まれていて、この層を除くと、平均貯蓄額は1542万円、中央値(貯蓄額の低い世帯から高い世帯に順に並べた場合の中央に当たる世代の貯蓄額)は820万円。1000万円に手の届く額にまで達しています。だから、この金額が決して貯められない額ということではありません。「数字だけで漠然としたイメージを膨らませない、ということです。そうでなければ、仮に貯蓄を達成してもうれしくないかもしれません。大事なことは、何のための1000万円なのか。その目的を明確にすることです。それがモチベーションを生み、達成感にもつながるのです」(FP深野さん)

☆今回登場するのは、1000万円以上の資産を持つ6人!

彼らの習慣から1000万円を達成するためのコツを学びましょう!

●40歳でリストラされても貯蓄キープで2800万円に

●住宅ローン完済しても貯蓄1500万円

●「使って貯める」家計管理で貯蓄1300万円

●「不労所得の理想形」を目指し、投資で資産1500万円に

●ランチは株主優待で! 計画的な支出と投資で2200万円に

●世界の超一流企業に長期投資し資産2700万円

取材・文/清水京武 監修/深野康彦(ファイナンシャル・プランナー)

イラスト/ハマダミノル