〈100万円~300万円までコース〉

積立預金+定期預金に投信積立をプラス

〈100万円~300万円までコース〉は、自動車の運転にたとえれば、仮免許で公道に出たばかりのドライバーのようなもの。「投資に慣れる準備をしていく段階ですから、まとまった金額でリスク商品に投資するのは早すぎます。まずは投信積み立てで値動きのある商品に慣れることから始めましょう」FPの深野さんはこうアドバイスをします。

「まずは投信積立で、値動きのある商品に慣れることから始めましょう」

とFPの深野康彦さんは言います。投信積立は月々1万円、金融機関によっては月々500円から始めることができます。前述のとおり、毎月同じ金額ずつ投信を買っていくので、基準価額が安い時には多く、高い時には少なく買うことになり、価格変動リスクを抑える効果も期待できます。

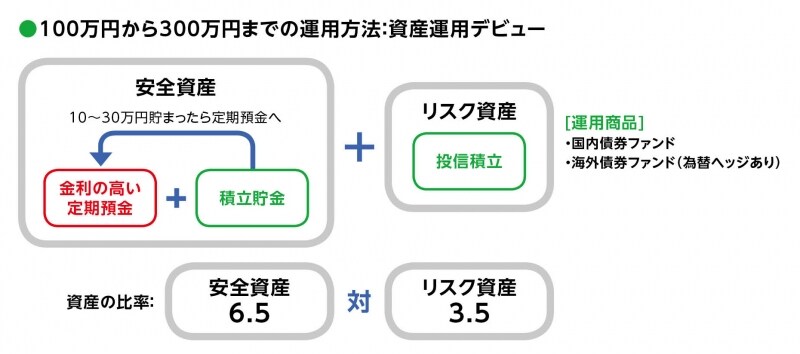

債券投資の比率が大きくなりすぎないように注意

投資デビューは国債ファンドと外債ファンドで

投信には、国内外の株や債券に投資するものや、複数のREITに分散投資するものなど、さまざまな種類のものがあります。「このコースの人は、いきなり値動きの大きな商品を買うことは避けたほうがいいでしょう。価格変動に一喜一憂して、本業が手につかなくなったり、投資自体が嫌いになっては残念だからです。あまり価格変動が大きくなく、インカム収入からの利益が得られる国内や海外の債券に投資する投信(ファンド)がいいでしょう」

その際、海外の債券に投資する外債ファンドについては、為替変動リスクを回避してくれる『為替ヘッジあり』を選ぶことがポイントだとも。

「数年前に外債ファンドを買った人の多くが、急激に進んだ円高で為替差損を被っています。また、アメリカ政府は2014年末までは低金利政策を続けることを表明しています。低金利が続く間は、ドルが大きく買われることもないため、急激な円安ドル高が進むとは思えません。だとすれば、円高傾向が続く間は、為替変動リスクを被らずに済むよう、『為替ヘッジあり』を選ぶべきです」

「為替ヘッジあり」の新興国外債で高金利を享受する

日本やアメリカでは低金利政策が続いていますが、世界に目を向けると、今でも金利の高い国もたくさんあります。「新興国もそのひとつ。新興国の債券に投資する『為替ヘッジあり』の外債ファンドは、為替変動リスクなしに新興国の高い金利を享受できます。ただし、債券の価格が変動するリスクはあるので、それに伴ってファンドの基準価額も変動することも覚えておきましょう」

具体的には、どんな商品で運用するのがいいのでしょうか。

「国内債券ファンドならば、投資コストが低く抑えられているうえ、国内債券指数ベースでは過去15年間のうちにマイナスになった年が2回と少なく、安定して預貯金プラスαの運用成績が期待できるという理由で、三井住友トラスト・アセットマネジメントの『日本債券インデックスe』がオススメ。外債ファンドは、野村アセットマネジメントの『Funds-i新興国債券・為替ヘッジ型(為替ヘッジ型)』がいいでしょう。為替リスクなしで新興国の高い金利を享受することが期待できます。販売手数料が無料で、信託報酬も低いという長所もあります」

ただし、資産全体に対する投資の比率は35%を超えないよう、注意しましょう。

次は、いよいよ株式投資にデビューです。

監修/深野康彦(ファイナンシャル・プランナー) 取材・文/大山弘子 イラスト/竹松勇二

デザイン/引間良基