「住宅ローン減税」の延長・拡充に向けた議論が本格スタートする。

ご承知の通り、法案が参院でも成立すれば2014年4月から8%、15年10月から10%へと消費税率が引き上げられます。納税者(消費者)すべてが増税の負担を強いられるわけですが、とりわけ高額な買い物となるマイホームの購入検討者にとっては大きな痛手となります。

そこで、駆け込み需要による反動減が懸念されるなか、少しでも需要の減少を食い止めようと、7月に入り、政府が「住宅ローン減税」の延長・拡充に向けた本格議論を始めました。

住宅ローン減税とは、住宅ローンを組んでマイホームを取得した人に対し、年末のローン残高に一定の控除率を乗じた額が一定期間、還付される減税制度です。現行では、住宅ローン減税は2013年で終了することになっており、このままでは14年以降、住宅消費を冷やしかねない心配があります。

住宅ローン減税には高いインセンティブ効果があるだけに、政府としても制度を完全に廃止するわけにはいかないのです。すでに民主、自民、公明の3党は消費増税関連法案の修正協議の中で、住宅については購入支援策を用意することで合意しています。来たるべき消費税増税により住宅投資が冷え込まないよう、下支え効果を期待して住宅ローン減税の見直しに入りました。今後の動向が気にかかります。

99年~2001年6月末に入居した人は、最大587万5000円の税還付が期待できた

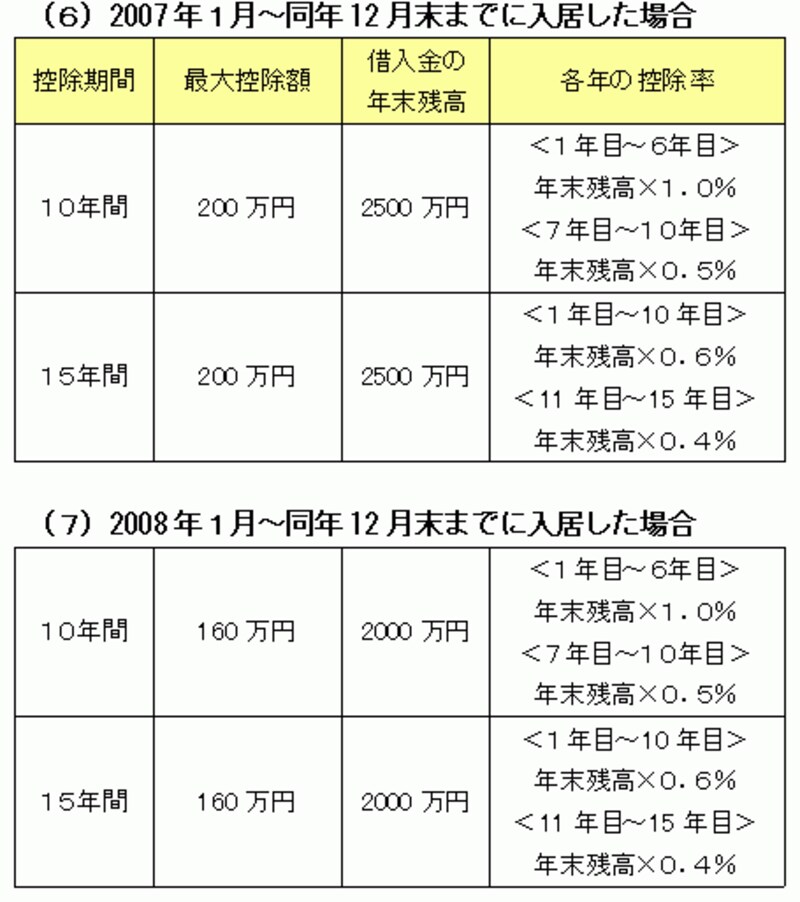

まずは住宅ローン減税がどのような制度変更を行なってきたか、ここではその変遷(1997年~2013年)を振り返っておきましょう。

同時に、1998年までは「建物を取得するための借入れ分」だけが住宅ローン減税の対象でしたが、翌99年には「土地と建物の両方を取得するための借入れ分」にまで減税対象が拡大されました。条件緩和されたわけです。その結果、年末残高を全額、控除額の計算対象に加えられるようになりました。その点でも、この時期が最も多くの還付金を期待できた時といえます。

この税源移譲が住宅ローン減税の控除額に与える影響を緩和し、引き続き無理のない負担での住宅取得を支援すべく、選択適用を認める措置が取られました。長期で住宅ローンを組んでいる人ほど返済当初は金利負担ばかりになるため、その結果、なかなか元本(残高)は減らず、住宅ローン減税では控除期間15年を選択すると恩恵を受けやすくなりました。