個人信用情報に問題があると、住宅ローンは借りにくくなる。

下記はどちらも、過日に私ガイドに寄せられた相談です。

「今、住宅ローンを組もうとしているのですが、主人が知人の連帯保証人になっており、その知人が自己破産しました。この場合、住宅ローンの審査には何か影響がありますか?」

「近々、住宅をローン組みたいと考えています。住宅メーカーの提携ローンを使用し、1900万~2100万円を借り入れたいと希望しているのですが、過去にクレジットの延滞があり、気になっています。遅れたとはいっても10日以内には支払っているのですが、延滞歴があると審査は通りにくくなりますか?」――

☆ ☆ ☆

東日本大震災の発生から間もなく1年。いまだ震災の爪あとは癒(い)えないままですが、住宅市場は部資材の不足や営業自粛の逆境を乗り越え、震災前の状況まで消費者マインドは持ち直しています。そのため、マイホームを手に入れたいという需要は旺盛で、市場は活気を取り戻しているのですが、半面、住宅ローンの審査は厳格化の方向にあり、誰もが簡単にローンを組める環境にはありません。その人の属性(収入や勤務先、健康状態など)や個人信用情報に何らかの問題があると、融資は希望に反して否認されてしまいます。

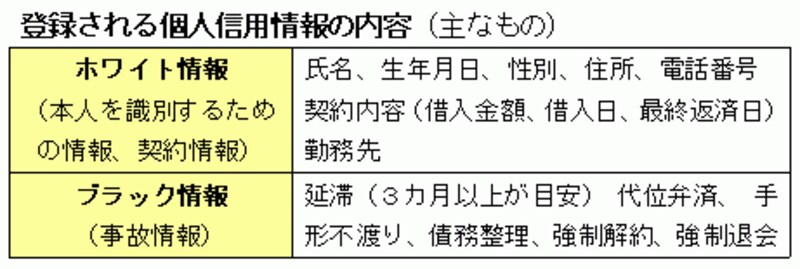

個人信用情報とは、個人信用情報機関(信用情報の収集と提供を行う機関)に登録された、その人のクレジットやローンの取引履歴のことです。各金融機関は信用情報機関への照会により個人信用情報を入手・把握し、融資の判断材料とします。

この信用情報は「ホワイト情報」と「ブラック情報」に2分されており(下表参照)、前者が「本人を識別するための情報」ならびに「契約情報」、そして後者が「事故情報」となります。延滞などの事故情報はブラック情報に分類されるため、延滞歴のある人の個人情報を集めた一覧を“ブラックリスト”(俗称)と呼んだりします。

参考までに、個人信用情報機関の1つ「全国銀行個人信用情報センター」には2011年3月末現在、約8705万件の情報が保有されており、そのうちの2.4%が事故情報だそうです。件数にすると約209万件がブラック情報として扱われている計算になります。信用情報に事故情報が残ってしまうと、住宅ローン審査には不利に作用してしまいます。

住宅ローンを完済しても、その後5年間は個人信用情報として登録され続ける

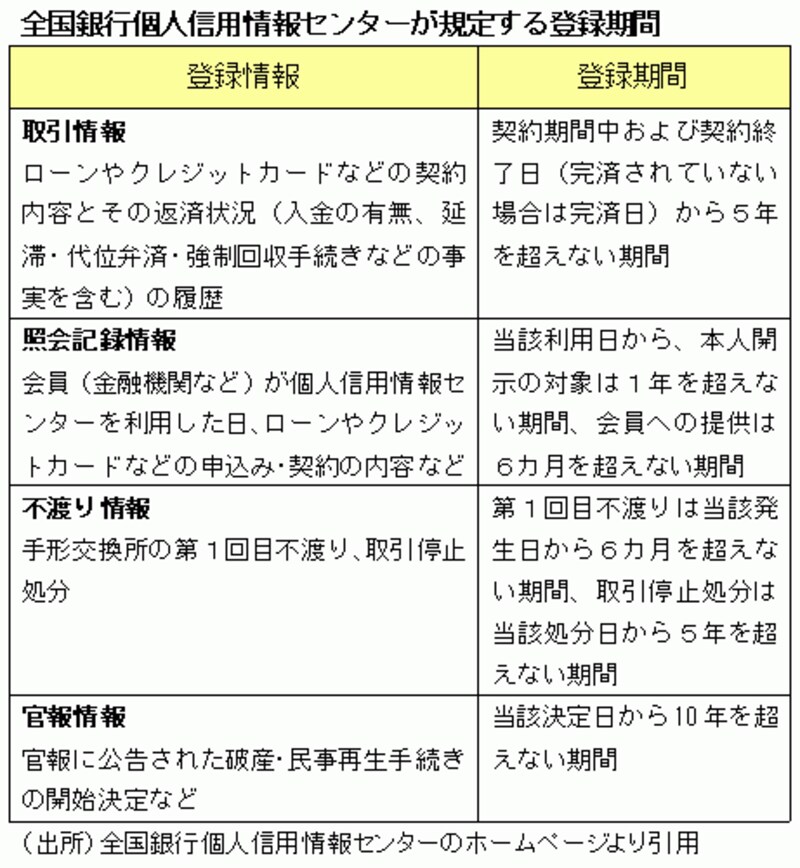

このように、住宅ローンを借りようという人にとっては決して喜ばしくない個人信用情報ですが、半永久的に登録されているわけではありません。各情報にはそれぞれ登録期間が定められており(下表参照)、当該期間が経過すると削除される仕組みになっています。

ローンやクレジットカードなどの延滞履歴(事故情報)は5年間、残ることになります。また、金融機関や保証会社が住宅ローンの審査をするために「信用照会した」という既成事実も6カ月間、個人信用情報として登録されます。3行も4行も事前審査を申し込んでいると、すべて他の金融機関に“筒抜け”というわけです。

さらに、滞納せず契約通りにローン返済していても、完済後5年間は登録され続けます。完済と同時に削除されることはないのです。金融機関側にとっては過去の借入実績(=ホワイト情報)も有益な与信情報となるからです。住宅ローンを借りる側にとっても、この点、信用力を高めるプラス材料となります。

次ページでは、個人信用情報の住宅ローン審査への影響度を考察します。