はじめに~国際分散投資=投資信託を買う~

まず、国際分散投資とは、具体的には投資信託を買うことです。投資信託なら1万円から、海外のいろいろな地域の株式市場に投資できます。では、どんな投資信託を買えばいいのでしょうか?

投資信託の種類を考えるときに、3つの分け方があります。

まずは、どんな地域を投資対象としているか?という地域の問題。

次に、株式型投資信託なのか債券型投資信託なのか?というリスクの問題。

最後に、ETFなのか?インデックスファンドなのか?アクティブファンドなのか?という商品性の問題。

以上で3つの分け方ですが、4つめの分け方として銘柄選択の問題にも最後に触れておきます。これら4つのステップを踏むと購入する投資信託が決まります。あとは最後に買うタイミングを考えたらバッチリ(5ステップ目)。

では、これら5つのステップを順に説明していきましょう。

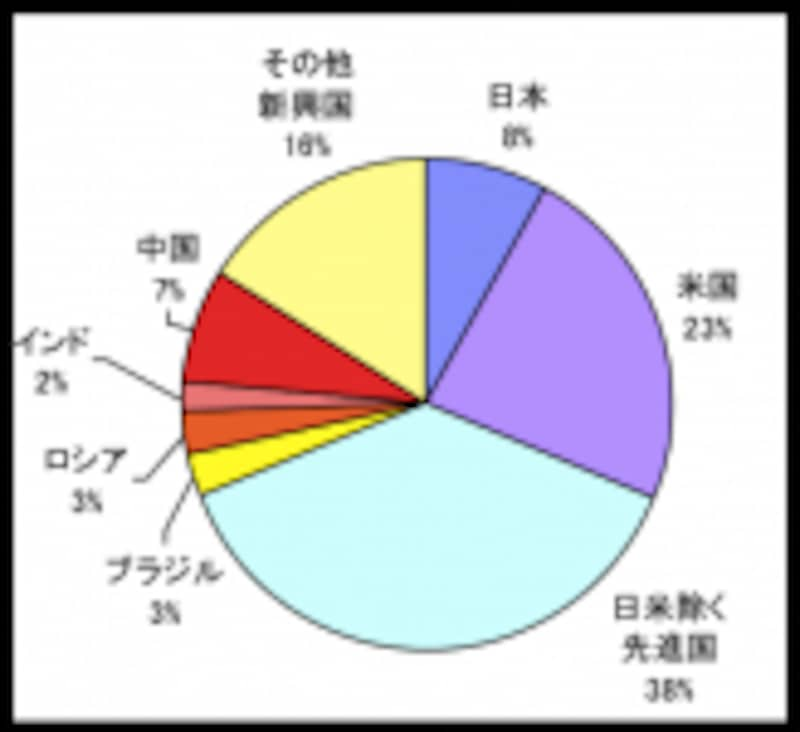

ステップ1:地域の分散をする

世界GDPの構成はそのまま地域分散のお手本となる

非常におおざっぱですが、アメリカに30%、ヨーロッパに30%、日本に10%、アジアに20%、その他新興国に10%といった割合です。あまりにも常識的で物足りないという人は、日本を増やしたり、アジアや新興国を増やしたりして、ご自分の色合や風味を出せばよいのです。細かな企業分析などよりも楽しいと思いませんか?それが、自分で作るポートフォリオの醍醐味です。

ステップ2:株か債券かを考える

株はハイリターン・ハイリスクです。債券はローリターン・ローリスクです(ただし外国債券は為替リスクが大きい)。株と債券の混合割合を、「自分の年齢分だけ債券を持て」みたいにいう専門家もいます。子どもは債券をまったく持つ必要がありません(時間がたっぷりあるからです)。歳を重ねるほどに、債券を増やして株を減らすという考え方が教科書的です。

しかし、ここでも少し個性を出すことができます。ガイドの私でしたら、100年に一度の大暴落の直後の今であれば、投資期間が10年以上ある人なら、迷わず株100%でいいと思います。

ステップ3:商品性の選択をする

運用をパッシブでいくか、アクティブでいくかという選択が3番目です。日本人は世界でも珍しいほどパッシブ信仰が強い国です。パッシブでいくならETFやインデックスファンドでかまわないでしょう。メリットはコストが安いこと、デメリットは平凡な成績でつまらないことです。加えて、ETFは証券取引所で売買される投資信託なので流動性や換金性に難があります。最小購入金額も1万円では済みません。パッシブな初心者はインデックスファンドから入ることが適当でしょう。名前にインデックスとかTOPIX、S&Pとかのベンチマーク名がついていることで判別できると思います。

アクティブにいくなら、通常の投資信託を購入手数料を払って買えばいいと思います。メリットは市場平均を上回る超過収益を得られる可能性があること。デメリットはパッシブよりコストが若干高いことと成績が市場平均を下回る可能性もあることです。

いかがでしたか?まず大事なことは以上3つの選択。ただし、アクティブに投資信託で運用するときにのみ、銘柄選択の問題が4つ目の選択として発生します。

第4の選択に関しては次のページで!