「老後資金はいくら貯めればいいの?」そんな疑問にお答えします

<INDEX>

・老後資金のポイントと目標額の計算方法

・老後資金の目標額を計算する

・自分に必要な老後資金の目標額を決めるには?

老後資金のポイントと目標額の計算方法

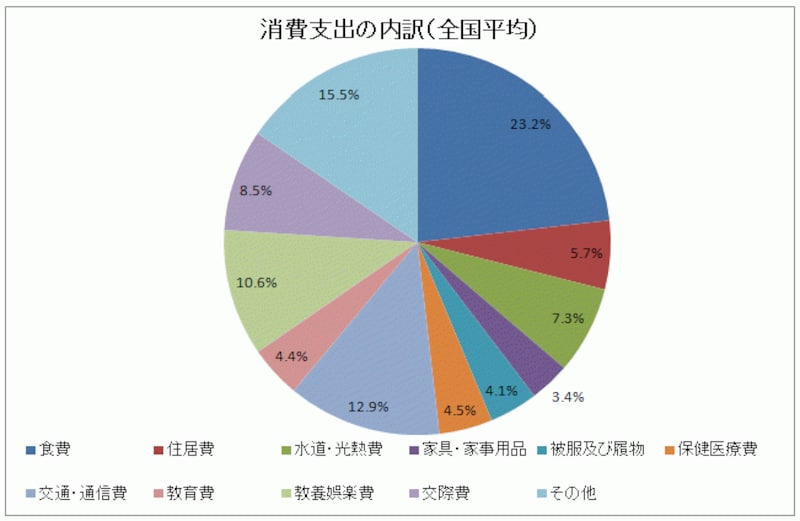

老後資金の目標額を考える場合、はじめに考えなければならないのが「どんな老後を過ごしたいのか」という具体的なイメージでしょう。理想的な老後の過ごし方をイメージしていかないと、具体的な目標額を決めにくくなります。例えば、「老後はゆっくり旅行をしながら過ごしたい」「時間をかけて趣味を楽しみたい」など充実した余暇を過ごすことが理想の老後なのか、「生涯現役でできるだけ長く仕事を続けたい」「定年退職後に起業したい」など仕事を続けることが理想の老後なのか、「老後は海外で暮らしたい」「田舎でのんびり暮らしたい」など別な土地で新たな生活を始めることが理想の老後なのか、など理想の老後のイメージで必要な老後資金は差がでてくるでしょう。「どんな老後を過ごしたいのか」はじめに考えてみましょう。次に考えておかなければならないのが、年齢とともに支出が多くなる費用でしょう。年齢が高くなると、若いころに比べて病院にかかったり薬を服用することが多くなります。70歳以降は高額療養費の計算方法が変わるなど公的な医療保険からの給付が手厚くなるところもありますが、医療費の自己負担は大きくなる傾向にあります。また、総務省の家計調査の結果をみると、全国平均に比べて高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみ無職世帯)では、食費と交際費の支出割合も高くなっています。

(総務省「平成21年度家計調査」より)

(総務省「平成21年度家計調査」より)

自分の老後のイメージと現在の高齢者世帯の支出状況から、現在の生活費をベースに老後の支出を考えてみましょう。

老後の支出に対して老後の収入がどのくらいになるのかを予想することも必要です。老後のおもな収入としては、老齢年金(公的年金)、企業年金、個人年金保険などの年金収入と仕事を続けることによる収入などが挙げられます。公的年金から支給される老齢年金は、ねんきん定期便などに将来の見込額の計算式が記載されていたり、日本年金機構のHPから年金額を試算することができます。企業年金の支給額も最近は企業年金ごとのHPで支給額が確認できる場合があります。個人年金保険からの支給額は保険証券に記載されているので確認してみましょう。

収入の見込みと支出の見込みを試算して、(収入見込額-支出見込額)がマイナスになれば、その額が老後資金の目標額になります(ただし、すでに準備済みの老後資金があればその額を目標額から差し引くことができます)。