金融ビッグバンで、自動車保険も一気に自由化

金融ビッグバン(金融制度改革)により自動車保険も自由化が進んだ

そもそも自動車保険は、保険販売を専門にしている代理店(専業代理店)で加入したり、自動車ディーラーが代理店をしていて(兼業代理店)、そこで加入したりするなど、代理店型自動車保険がほとんどでした。ところが1996年から始まった金融ビッグバン(金融制度改革)により自動車保険も自由化が進み、1997年にアメリカンホーム保険が日本ではじめてダイレクト自動車保険の販売を開始しました。

自動車保険は1914年、東京海上保険(現 東京海上日動火災保険)により販売が開始され、戦後のマイカー普及の波に乗り発展してきました。日本初の自動車保険発売から83年後にインターネットで自動車保険に加入できるようになったわけです。アメリカンホーム保険の通販開始後、各社も追うようにダイレクト自動車保険の販売を開始し、広く普及しはじめます。

■主なダイレクト自動車保険の販売開始年

- アメリカンホーム保険……1997年

- ソニー損保……1999年

- アクサダイレクト……1999年

- チューリッヒ保険会社……1999年

- 三井ダイレクト損保……2000年

市民権を得たダイレクト自動車保険

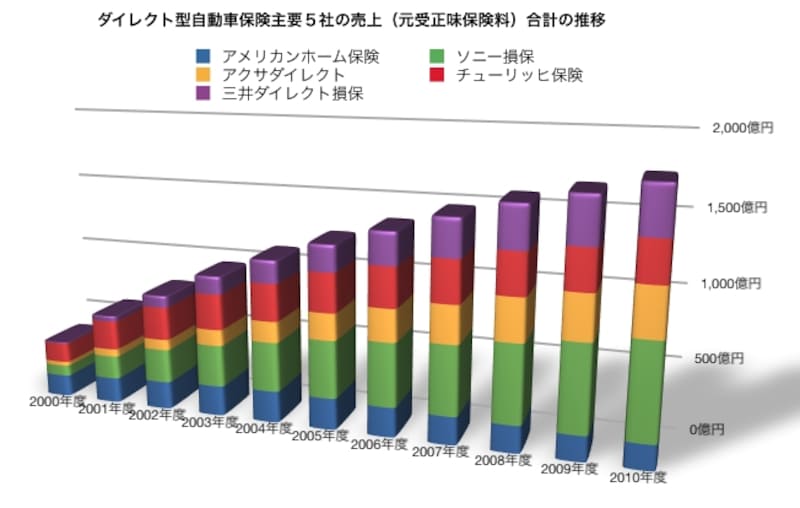

10年間で約4倍にも売上が伸びたダイレクト自動車保険市場。広く浸透していることがうかがえる(クリックして画像が拡大できます)

一方、ダイレクト自動車保険はシェアはまだまだ代理店型に及ばないものの、急成長していることが上記のデータから伺えます。インターネットを利用した金融取引について抵抗を感じる人もまだまだ多いようですが、ネット証券やネット銀行同様、ネット損保も市民権を得たといえるでしょう。

車を持たない若者の増加など、市場拡大に課題も残る

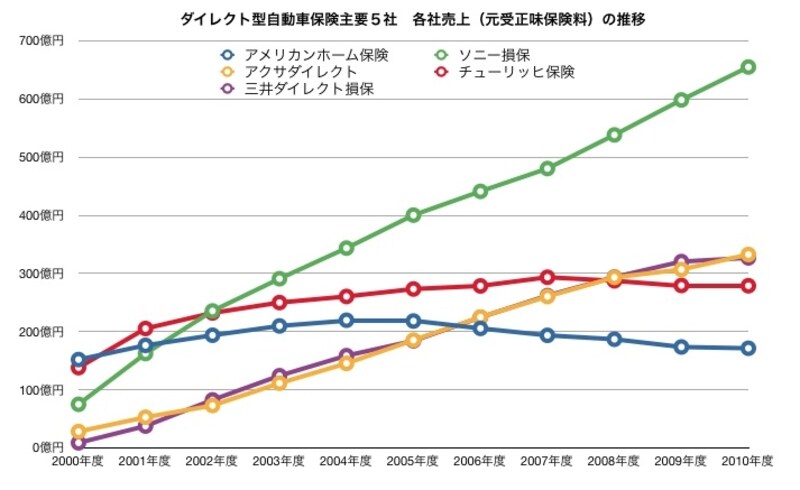

ダイレクト自動車保険主要5社の売上推移。ソニー損保が他プレイヤーを引き離し、独走状態に(クリックして画像が拡大できます)

しかし、ダイレクト自動車保険主要5社の売上を合計しても、業界No1東京海上日動火災の自動車保険売上げの約5分の1しかありません。代理店型ではダイレクトに比べて保険を扱う車両の範囲が広いこともありますが(ダイレクトは主に自家用自動車)、これはかなりの差。少子化や車を持たない若者が増える中、ダイレクト自動車保険の今後の伸びは、いかに代理店型からの乗り換えを促進できるかがポイントになりそうです。

>>次ページは、ダイレクトと代理型店、結局どっちがいい?