ローンを利用する人っているの?

|

| 別荘を購入する場合、自己資金が足りない場合はローンを組むこともできる |

お勧めは固定金利の「フラット35」

住宅ローンでもおなじみになりつつある「フラット35」。これは住宅金融公庫と民間銀行との提携による商品で、民間が貸し出した住宅ローンを公庫が買い取って証券化する仕組みですが、最大35年の固定金利が特徴です。「フラット35」はマイホーム購入だけでなく、セカンドハウスを購入する場合にも利用できます。そこで、知っておきたい項目をピックアップしてみました。

■どんな人が利用できるの?

・申込時の年齢が70歳未満

・安定した収入がある

・フラット35の毎月の返済額の4倍以上の月収がある(配偶者の収入を合算してもOK)

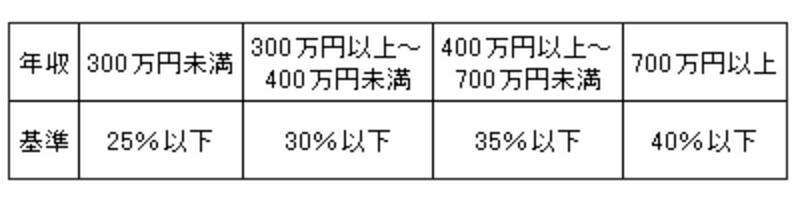

・フラット35とその他の借り入れを合わせた、すべての借り入れの返済額が年収に対して次の基準を満たしていること

|

| フラット35の利用できる年収基準 |

■融資が受けられる住宅は?

・住宅の床面積が70平米以上(一戸建てなどの場合)、30平米以上(マンションの場合)

・建設費(建設に付随して取得した土地の購入費も含められる)または購入価額が1億円以下(消費税含む)。

・中古物件の場合は、借り入れ申込日において竣工から2年を超えている住宅、またはすでに人が住んだことがある住宅(建築確認日が昭和56年5月31日以前の場合は、公庫の定める耐震評価基準などに適合していることが必要)

■融資の額はいくらまで?

建設費または購入価額の80%以内で、100万円以上8000万円以下

■融資金利は?

固定金利(融資金利は取扱金融機関の店頭およびフラット35サイトで案内しています。申込時ではなく、資金の受け取り時の金利が適用されます)

以上の内容は融資条件の一部です。

次のページでは、具体的なケースについて考えてみましょう。