|

| 都心から郊外へ、都市圏から地方へマンション価格の上昇は波及し始めた。 |

価格編:供給価格上昇は地方や郊外にも波及

都心エリアの供給価格上昇が鮮明になった2006年前半のマンションマーケットですが、2006年秋を迎え郊外エリアへの波及が鮮明になってきました。不動産経済研究所発表の首都圏マンション市場動向(2006年11月度)によれば、11月の新規発売マンション戸数は6859戸で対前年比13.5%減少しています。 |

| 平成18年11月の新築マンション地域別平均価格、1m2あたりの分譲単価と昨年同月比(出典:不動産経済研究所 首都圏マンション市場動向)郊外エリアの価格の大幅な上昇が見られる。 |

11月の地域別平均価格、1m2あたりの分譲単価は、昨年同時期と比較して、既に上昇が大きい東京都区部の1m2あたりの分譲単価はやや減少しているものの、郊外エリアでの1m2あたりの分譲価格がこの1年で大きく上昇しています。いわゆるJリートに代表される不動産ファンド用の運用資産としてニーズの拡大した、都心エリアの不動産価格上昇に引っ張られる形で、郊外エリアのマンション用地も上昇しており、特に売れ行きの良い駅周辺の案件は、入札価格の上昇が顕著になっています。

秋口にオープンした某マンションのモデルルームを例に挙げると、郊外エリアの比較的人気の高い中核エリアに建つファミリー向けマンションだったのですが、程なくモデルルームが閉鎖されました。売主のホームページを見ると販売中止との事。伝え聞く話しによると、ファンド用に事業用資産として売却された様です。賃料相場の比較的高いエリアだったものの、それなりの規模のあるファミリー向けマンションが収益資産として購入されることには、驚きました。

|

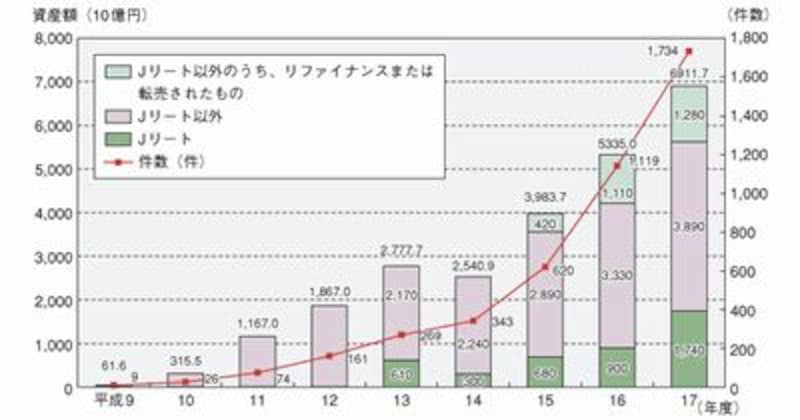

| 不動産証券化の実績推移(出典:国土交通省 平成18年土地白書) 不動産証券化の規模は、拡大傾向が続いている。 |

ファンドのマーケットが徐々に整備され、明らかに不動産価格の形成のされ方が変わってきました。期待利回りが低下することによって(例えば6%から5%)物件価格は上昇しています。オフィスの空室率の低下もあり都心部のオフィス賃料が上昇していることも地価上昇の一因になっています。

既に、都心部では中古マンション価格も上昇し、以前のような投資での購入は減り、居住用でないと購入しにくいという声も仲介業者から聞きます。

結果的に供給エリアは郊外に押し出されつつあり、都心近郊エリアにまず波及。東急田園都市線や東急東横線、中央線といった首都圏西部の人気沿線のみならず、東西線、総武線、埼京線、京浜東北線、東武東上線といった通勤アクセスの良い首都圏北・東部にも価格の上昇は、波及しています。

都心部のマンションを選ぶ際に留意したいのは、マンション用地が賃貸事業用と分譲用で競合しており、期待利回りベースの価格設定になっていること。投資家が求める利回りが低くなれば価格が上昇し、高くなれば下落する環境になっています。賃料相場が大幅に上がっているわけではないので、以前のように、将来的に貸せばいいという安易な判断では大きなリスクがあります。また、金利上昇などによって期待利回りが上がれば、資産価値の下落リスクも存在することも抑えておきたいポイントだと思います。

価格上昇トレンドは、当面続く

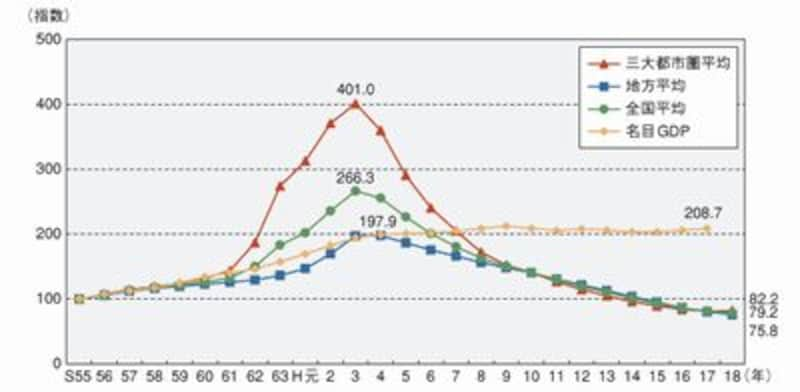

下の図は、国土交通省の平成18年土地白書の名目GDPと商業地地価の推移のデータです。 |

| 昭和55年を100とした場合の名目GDPと地価(商業地)の推移(出典:国土交通省 平成18年土地白書) GDPが横ばいの中、商業地地価は大きく下落。 |

都心部の地価の上昇が顕著ですが、このデータを見ると、国勢の先行きが不透明ななか大きく下げ過ぎていた地価が、短期間に戻ったともいえるかもしれません。そう考えると、GDPの緩やかな拡大が続いているとはいえ、家計所得が必ずしも上昇していない現状を考えると、都心部と違って土地の用途の限られる郊外エリアの住宅は、よほどの経済成長が無ければ、上昇幅は限定されるかもしれません。

また、埼玉・千葉などの一部の供給過密エリアは、販売在庫の多いエリアも見受けられます。こうしたエリアでは、一定数在庫が減少しないと大きく価格上昇には転じにくいでしょう。逆に販売在庫の減りつつある横浜周辺エリアなどは、今後大きく供給価格が上昇する可能性は高いと思われます。

11月に分譲がスタートした物件の用地取得時期は半年から1年以上前のもの。現状のマンション用地の取得価格から考えると、新築マンションの供給価格の上昇は当面避けられない状況だと思います。都心部では中古マンション価格の相場動向、郊外部では土地価格の相場動向を考慮しつつ、慎重に候補物件を絞り込んでいくべきだと思います。

次に供給エリアのトレンドを見てみましょう。