35年元利均等返済、変動金利、4000万円フルローンってどう?

|

| マンションはお気に入り。でも資金計画はやっぱり面倒。 |

当時は、日銀のゼロ金利政策のまっただ中。金利が低めに抑えられている変動金利タイプは魅力的でした。また、わずかな頭金を諸費用に充ててしまったMさんが、希望のマンションを購入するにはフルローンという選択はやむを得なかったのではないでしょうか。

では、Mさんの怒りについて、まず「返済方法」に対して伺ってみます。

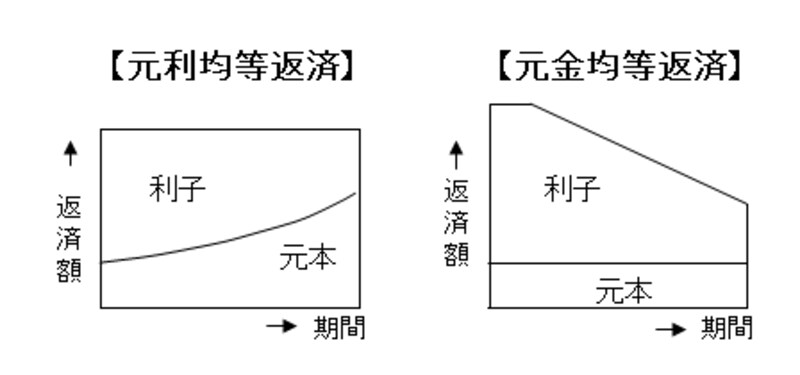

総額を抑えられる「元金均等返済」があるって知らなかった!

Mさんが最初に切り出したのは返済方法についてでした。返済方法には、「元利均等返済」と「元金均等返済」の2つがあります。Mさんが現在利用している元利均等返済は、金利が一定ならば毎月の返済額が完済時期まで変わらない返済方法で、家計管理がしやすいという特徴があります。

一方の元金均等返済は、当初の返済額が元利均等返済より高く、返済が進むにつれて返済額が減少し、総返済額が元利均等返済より少なくなる返済方法です。

|

Mさんは「知っていれば総返済額が少なくて済む元金均等返済を選択していたはず、なのに教えてもらえなかった」とその怒りが表情に表れます。元金均等返済は、総額を抑えられるメリットがありますが、当初の返済額が上昇してしまいます。そのことを告げるとMさんは、「・・・・」。

現在、ボーナス返済を併用し、毎月返済を10万円程度に抑えているMさんですが、元金均等返済の方法を選択していたならば、当初の毎月返済額は約3万円、ボーナス時の加算額は約5万円のアップとなる計算です。当時のMさんの家計収支が、増額返済プランに耐えられたかどうか。「3万円のアップは無理だったかも。ボーナス返済に余裕があったわけではないし」とMさんは当時を振り返ります。

ですが、「事前に説明を受け、選択肢に加えてもらっていれば良かったのに」とのMさんの思いは当然。より自分に適した返済プランをセレクトするには、利用可能な多くのプランの中から絞り込んだ、選択肢の提示が欠かせません。もちろん、ご自身の情報収集も必要です。

変動金利を選択しているMさんにとって、今後の金利の変動リスクは心配の種。元金の減少がより早い元金均等返済は、金利の上昇に備えるプランとしても魅力的です。返済方法の変更に応じる金融機関もあり、一度金融機関に相談して返済条件の変更に伴う試算をしてみることとなりました。

Mさんの怒りは、「返済期間」「金利設定」などとまだまだある様子。続きは、

【ここが失敗!私のマンション購入-資金編2】をご覧ください。