共有割合とは、自己資金と借入金を合計した出資割合

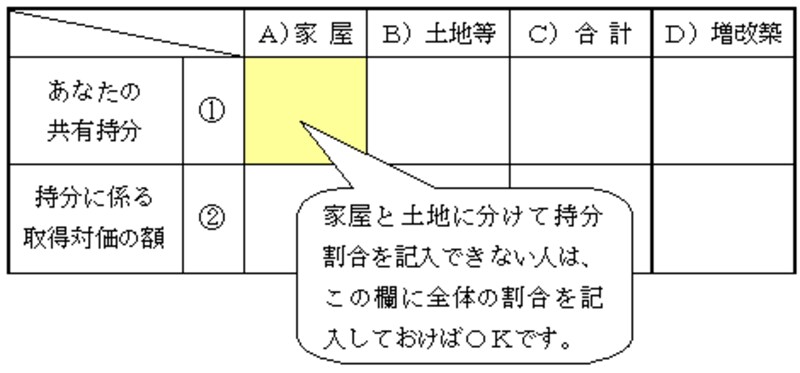

前ページのモデルケースを参考に、下図「4 家屋や土地等の取得対価の額」の「あなたの持分割合」欄に、確定申告するご本人の“登記簿上”の持分割合を記入します。

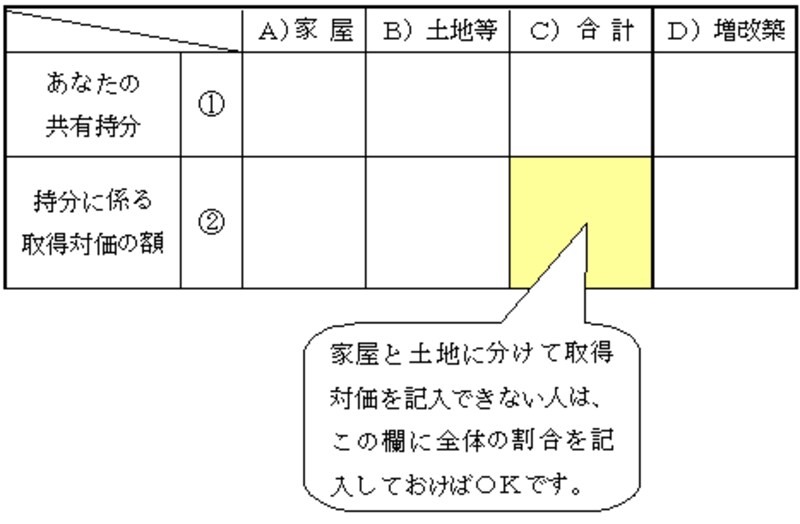

4 家屋や土地等の取得対価の額

繰り返しになりますが、住宅ローンを「誰が」「いくら」借りているかということではなく、マイホームの取得にあたり、「誰が」「いくら」出資したか。つまり、自己資金(現金)と借入金を“合計”した出資金総額の割合で案分した比率が持分割合となります。頭金の一部として妻が自己資金を出資していれば、たとえ妻が住宅ローンを組んでいなくても、持分割合には反映させる必要があります。よって、逆に共有者がいなければ、この欄は空欄となります。

なお、家屋と土地それぞれの取得価格が分からず、その結果、家屋と土地の持分割合を別々に記入できない人は、「(A)家屋」の欄に全体の持分割合を記入しておけば結構です。

家屋と土地を分けられなければ、合計額のみ記入でOK

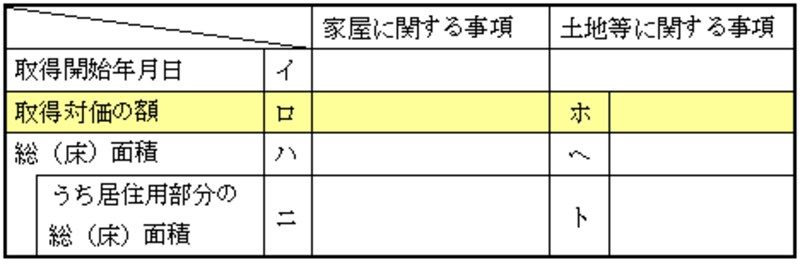

続いて、「持分に係る取得対価の額」には、下図「2 新築または購入した家屋等に係る事項」の(ロ)「家屋の取得対価の額」と(ホ)「土地等の取得対価の額」をベースに自分自身の取得対価の金額を記入します。その際、もし誰も共有者がいなければ、

2 新築または購入した家屋等に係る事項

○持分に係る取得対価の額(A)「家屋」=(ロ)「家屋の取得対価の額」

○持分に係る取得対価の額(B)「土地」=(ホ)「土地等の取得対価の額」

となり、他方、共有者がいれば、その持分割合を乗じた金額が記載金額となります。家屋と土地を分けて記入できない人は、「(C)合計」の欄(↓)にのみ記入しておけば問題ありません。

4 家屋や土地等の取得対価の額