10年間で最大255万円が戻ってくる

|

| サラリーマンもマンションを買ったら確定申告が必要 |

|

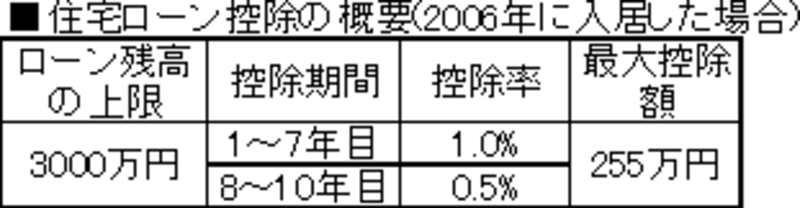

| 「ローン残高×控除率」が控除額となる |

上の表を見ると分かるように、控除の対象となる住宅ローンは残高が3,000万円までという制限がつきます。そのうえで、1~7年目はローン残高に控除率1%を、8~10年目は同じく0.5%を、それぞれ掛けた金額が控除額です。

2年目からは年末調整で控除が受けられる

この住宅ローン控除の適用を受けるには、主に以下のような条件を満たす必要があります。・住宅を取得してから6カ月以内に入居し、控除を受ける年の年末まで居住すること

・控除を受ける年の所得が3,000万円以下であること

・入居した年とその前後2年間(通算5年間)に「3,000万円特別控除」「買い換え特例」などの適用を受けていないこと

・専有面積(登記簿面積)が50m2以上あること

・中古マンションの場合は築年数が25年以内であること。ただし、耐震基準に適合し、2005年4月1日以降に取得した住宅については築年数は問われない

・住宅ローンの返済期間が10年以上であること

条件を満たしていても確定申告をしなければ住宅ローン控除を利用できません。新居に入居した翌年には忘れずに申告しましょう。通常の確定申告は2月16日~3月15日が申告期間ですが、住宅ローン控除のように払った税金が戻ってくる「還付申告」については2月15日以前でも受け付けています。確定申告が必要なのは1年目だけで、2年目以降は勤務先の年末調整の際に手続きすれば控除を受けられます。

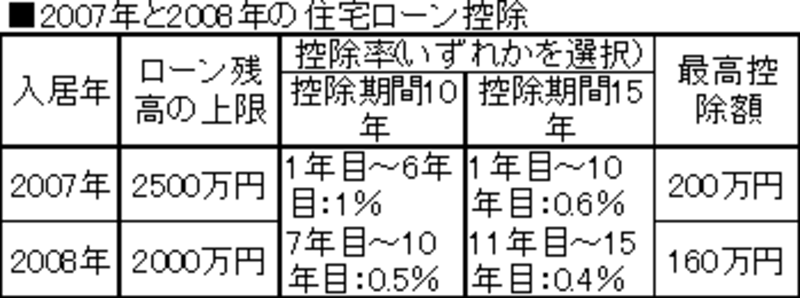

今年と来年は15年控除タイプも選べる

ところで住宅ローン控除は年々縮小されることになっており、今年入居した人の最大控除額は200万円、来年の場合は160万円になる予定です。2009年以降は未定ですが、制度そのものが廃止される可能性もあります。また、2007年度の税制改正で、今年と来年に入居した場合は控除期間15年のタイプも選べるようになる予定です。これは国から地方への税源移譲によって所得税が減り、住民税が増えるケースが多くなるため。従来の制度では控除額を使い切れない場合、期間15年で控除率の低いタイプを選んだ方がトータルの控除額が増えるケースがあります。

|

| 入居の年が遅いほど控除額が小さくなる |

ほかにもおトクな税金の特例があります。次ページへ