平成16年の所得税の確定申告が始まります。申告書の受付は、平成17年2月16日から3月15日までです。あまり楽しいイベントではありませんが、「イヤなことほど早く処理する!」ことをおすすめします。

さて、今回は家を売った人の確定申告にしぼって、解説をします。これから家を売ろうとする人も、買い替えには最後にこんな作業が残っているんだ!という風に読んでいただければ、うれしいです。

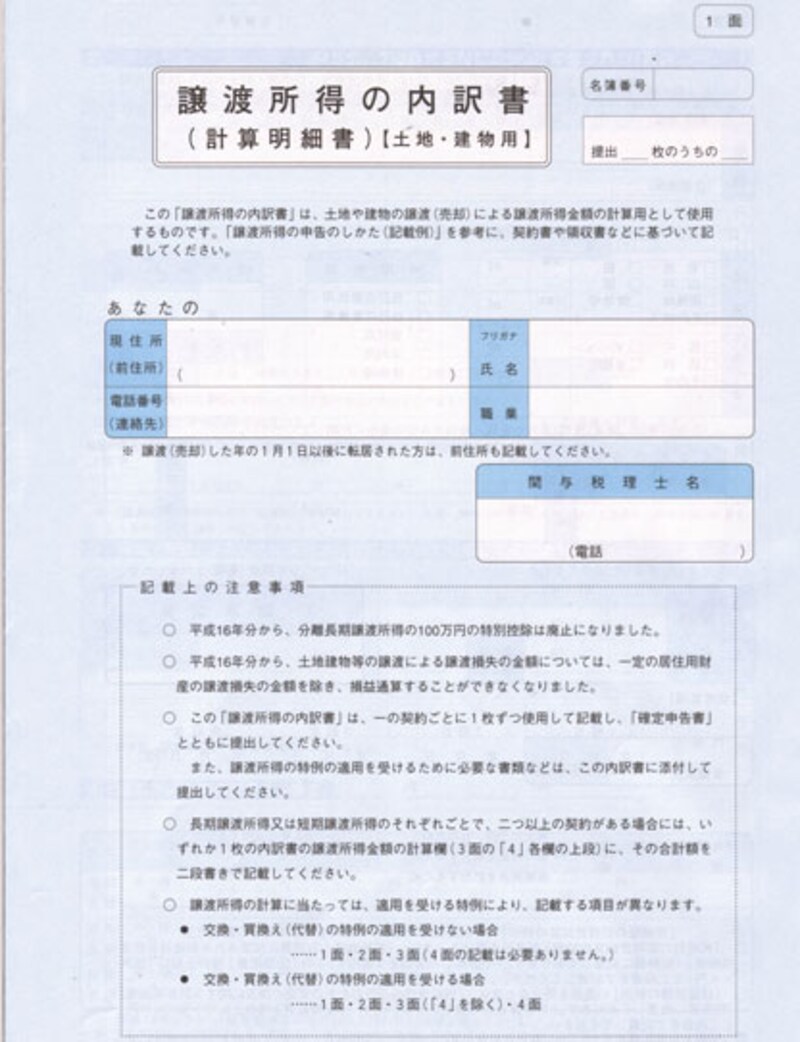

家の譲渡所得の申告

○一般所得分は、売れた価格から売却にかかった費用を引いて、譲渡所得として申告します。税率は改正されて、長期譲渡で15%、短期譲渡で30%です。

※譲渡年の1月1日における所有期間が5年超のときは「長期」、5年以下のときは「短期」と判断されます。たとえば、去年(平成16年)に売った人は、平成11年以降に買った家なら「短期」、平成10年以前に買った家なら「長期」の適用ということになります。

○3,000万円の特別控除の特例(租税特別措置法35条)

自宅を売った場合であれば、所有期間にかかわらず適用できる万能選手です。

○平成5年12月31日以前に取得した自宅の場合に、通常よりも税率が軽減されます。(租税特別措置法31条の3)

3,000万円を超える利益がでるときに、有効な税軽減策です。しかし、そんなに利益のでるは限られています。

|

| 家を売った人のはこの内訳書にしたがって、譲渡所得金額を計算することになっている。 |

次のページでは、買い替えた人の特例の申告についてみてみましょう。