≪平成21年度住宅税制改正総まとめ その1≫ ≪平成21年度住宅税制改正総まとめ その2≫ |

与党の税制改正大綱が(2008年)12月12日に決定しました。すでに新聞などでご覧になったかたも多いでしょうが、住宅・土地関連では、住宅ローン控除制度の適用期限の延長をはじめ、長期優良住宅の新築などをした場合の所得税額の特別控除の創設(住宅ローンを借りなくても所得税の控除ができる制度)、一定の省エネ改修工事やバリアフリー改修工事に対する所得税額の特別控除の創設、土地の長期譲渡所得に対する1,000万円特別控除制度の創設などのほか、2008年末に適用期限を迎えるいくつかの軽減措置についての延長が盛り込まれています。

|

| 住宅ローン控除制度の期限延長、規模拡大は、低迷が続く住宅市場に久々の好材料となる? |

そこで今回は、住宅購入者の関心が最も高い住宅ローン控除制度の改正内容について、そのあらましを確認しておくことにしましょう。

住宅ローン控除制度の適用期限の延長は5年

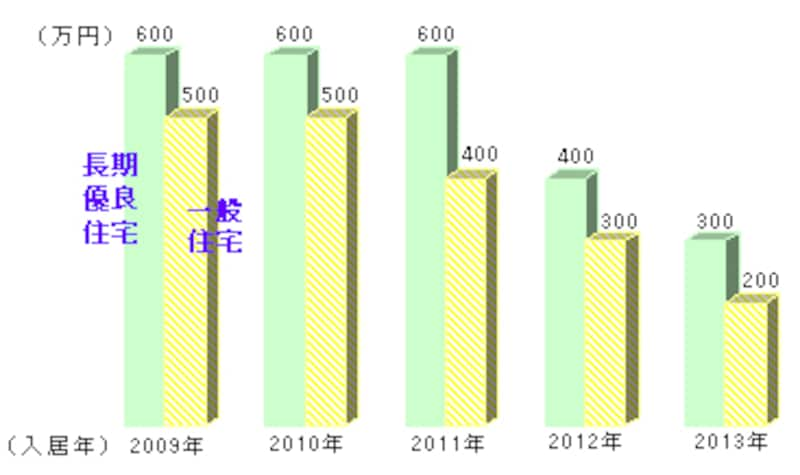

今回の税制改正(予定)によって住宅ローン控除制度の適用期限が5年延長され、2013年(平成25年)までとなりました。控除期間はいずれも10年間で、トータルの最大控除額は長期優良住宅(いわゆる200年住宅)の場合が600万円、一般住宅の場合が500万円となっています。ただし、2011年(平成23年)以降(長期優良住宅は2012年以降)に段階的な規模縮小を行なうことがあらかじめ定められています。

|

一般住宅の場合、住宅ローン控除の対象となる借入金の年末残高の限度額は、2009年と2010年が5,000万円、2011年が4,000万円、2012年が3,000万円、2013年が2,000万円となっていて、これに対する控除率はいずれも1.0%です。

一方、長期優良住宅の場合には、年末残高の限度額が2011年まで5,000万円(控除率は1.2%)、2012年が4,000万円(控除率1.0%)、2013年が3,000万円(控除率1.0%)となっています。

住民税も対象に加えられた!

上記のように最大控除額が拡大されても、控除の対象がこれまでどおり所得税だけであれば、はたして今年の制度(最大控除額160万円)よりも有利になるのかどうか、怪しいところでした(このことについて詳しくは≪住宅ローン控除は過去最高額へ……の真相!≫をご参照ください)。しかし、今回の税制改正大綱では、所得税で控除しきれない残額について、それに相当する分の個人住民税(翌年度分)を減額できるようにすること(ただし、年額で97,500円が上限)が決まりました。

| ※ 所得税の課税総所得金額(収入から基礎控除をはじめ、各種の控除を適用した後の金額)の5%もしくは97,500円のどちらか低いほうが、住民税を減額できる限度となります。 |

住民税の減額分は最大で975,000円(10年間の合計)となり、少し物足りない感もありますが、それでもこの措置によってほとんどの人は「今年よりも来年のほうが有利」という結果になるでしょう。

ちなみに、住民税の税収減に対する自治体の反発を抑えるためでしょうが、個人住民税の減額分は全額国費で補てんされることになっています。

過去最大規模……ではない!?

長期優良住宅の場合には最大控除額が600万円となったことで、「過去最大規模の住宅ローン控除(住宅ローン減税)」といった報道がされている例も目立つようです。たしかに、これまで最大だった587万5千円(1999年1月1日~2001年6月30日)よりは大きいのですが…。しかし、「長期優良住宅」はこれから始まる制度であり、600万円の枠が続く2011年末までにどれくらい普及するのかは、現段階ではまったくの未知数。実質的には、一般住宅に対する500万円を制度の規模として考えるべきでしょう。また、前回は最大控除額をフルに活用できる人が比較的多かったのに対し、制度の仕組みの違いにより、今回はかぎられた人しか上限いっぱいの控除を受けられないようです。

たとえば、2009年中に一般住宅を購入した場合、最大控除額である500万円の適用を受けるためには、まず10年後の住宅ローン残高が5,000万円以上でなければなりません。

そして毎年の所得税額(住宅ローン控除適用前)が402,500円以上(これに住民税の減額分97,500円をプラスして合計50万円)であることが必要ですから、独身の給与所得者なら年収700万円強、家族がいる給与所得者ならそれぞれの構成によって大きく変わりますが、年収800万円~900万円程度はないと、最大控除額には届きませんね。

では、実際の住宅ローン控除適用額はどのくらいになりそうなのか、次のページでいくつか例を挙げてみましょう。