このように低金利の恩恵で「家賃並みの返済」になったとはいえ、マイホームはいまだ“高嶺の花”の側面を有しています。その結果、「夢のマイホーム」と引き換えに、多くの人が返済期間30年程度にもおよぶ多額の住宅ローン(借金)を背負わされています。35歳の人は65歳まで、40歳の人は70歳まで住宅ローンを毎月払い続けなければならないのです。

仕事は順調、健康にも異常がなく、返済計画通りに支払えていれば問題ありませんが、勤務先の倒産やリストラ、あるいは、病気やケガといった不測の事態に陥った場合、一体、ローン返済はどうなってしまうのでしょうか?―― 当然、「その分、返済を免除してあげましょう」などと金融機関は言ってくれません。これまで通り、毎月、支払いを請求してきます。そこで、ローン返済が困窮した場合、借り手側はどうなってしまうのか。同じ轍(てつ)を踏まないためにも、反面教師としてリスクシナリオ(最悪の想定)を描いておくことが重要です。

金融機関の換金処分により、最後は自宅を奪われ追い出されてしまう

住宅ローンを長期にわたって滞納すると、以下のような流れで金融機関側は督促・債権回収してきます(一般的なケース)。<ステップ1>

住宅ローン債権が直接の貸し手である金融機関から保証会社に移管され、今度は保証会社が直接の貸し手となって借り手側に支払督促してきます。これにより金融機関は住宅ローンの契約当事者から外れることになり、「貸し手」=「保証会社」、「借り手」=「住宅ローンの利用者」という関係に変わります。

<ステップ2>

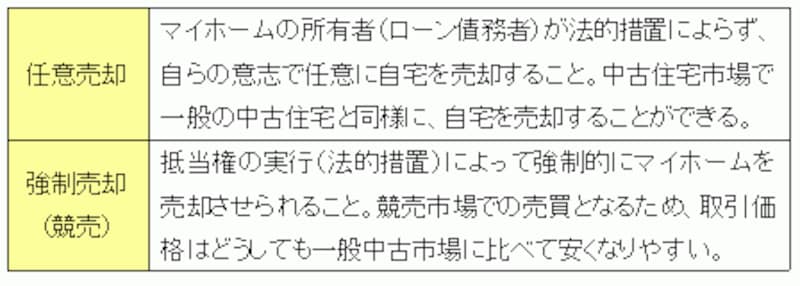

借り手側が滞納分を工面できれば問題は解決しますが、引き続き滞納した場合、保証会社はマイホームを売却・換金処分して、その売却代金で住宅ローンを返済するよう指図してきます。その際、換金処分方法としては「任意売却」と「強制売却」があります。

「住宅ローンが払えなくなったら、即、競売」と思われがちですが、手続きのうえでは下述のように「任意売却」という選択肢もあります。一般的には任意売却した方が優位な売却価格が期待できるため、貸し手側も「即、競売」にはしなくなっています。

では、どちらの方法を選ぶのか?―― 金融機関にもよりますが、まずは話し合いによって協議されるようです。ある金融機関では住宅ローン債権を集めて証券化し、金融商品に組成して売却・債権回収しています。つまり、競売しないのです。抵当権の実行によりマイホームの所有権は剥奪(はくだつ)しますが、その銀行は住宅市場を介した換金処分はしていませんでした。

<ステップ3>

話が横道に反れましたが、任意売却にしろ強制売却にしろ、住宅ローンが払えなくなると自宅を出て行かなければなりません。しかも、売却価格以上に住宅ローンが残っていると、その差額分は引き続き払わなければなりません。住まいを奪われた挙句に、住宅ローンの支払が残るという“二重苦”を背負わされることになります。

思い出してください。耐震強度偽装事件の被害者は全員、マンションを失っても住宅ローンの返済を続けています。建て替えたマンションに住み移った人はすべて“Wローン”を余儀なくされています。これが現実なのです。

まさに「ご利用は計画的に!」―― この言葉の重みを改めて実感せずにはいられません。ぜひとも読者の皆さんは無理のない、身の丈にあった資金計画の立案に尽力いただきたいと願います。