借りる以外では、どう捻出策をとっている?

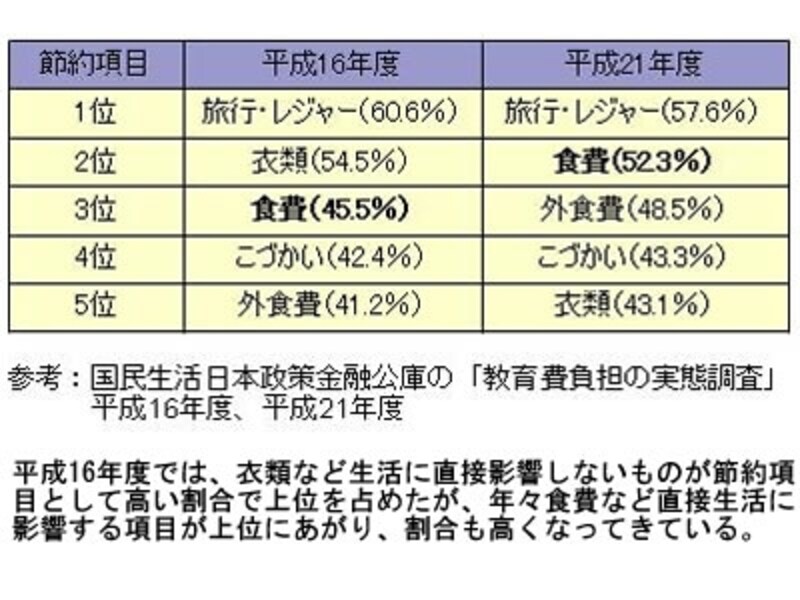

これまでの5年間、捻出するためにとっている策として1位にあがるのは、「教育費以外の支出を削っている」です。これは毎年60%以上で、変わらないようです。その内訳は、「旅行・レジャー」「衣類」「こづかい」「食費」「外食費」が例年上がっていますが、順番が変わってきています。

5年前には、生活レベルには直結しない部分で節約をすることができていたのですが、最近は食費など生活の質そのものに影響する部分で節約を試みないと、節約が難しい状況であることが、データーから見えてきます。

食費を節約項目にあげる割合は年々上昇してきており、どの家庭も節約できるところはすでにしていて、食費までも手をつけなくてはいけない状況になってきているのだろうと予測できます。

このような家計状況の中のローン負担。

家庭、家計の聖域とも言える教育費。子供にはいい仕事に就くために、いい教育を受けてほしいという親心はよくわかりますし、なんとか進学させてあげてほしいと思います。ただ、こういう現状から、教育ローンの返済負担の大きさも見えてきます。

進学する子供がいる家庭の約55%が住宅ローンの返済中とか。住宅ローン返済中で平均年収が660万円ほどの家庭のデーターでは、40%もの家庭が住宅ローン+教育費(在学費用)で、年収半分以上のお金をかけていることになるそうです。

国の教育ローンでは据え置き期間があるものの、すぐに返済が始まるタイプなどだと、生活破綻が見えてきそうなデーターです。

収入が思うように上がらない現在ですが

やはり、教育費がかかる予定があるのであれば、早めに貯蓄の対策を取るべきです。ローンを利用しなくてはならなくなったとしても、負担を減らすことができるはずです。そのためには、所得が上がらなくとも、固定費の見直し、無駄出費をできるだけ減らし、どのように家計運営をしていけば貯蓄ができるのか、を考えていってほしいですね。幼稚園、小学生のお子さんがいるご家庭は、今のうちから意識してみてください。もちろん、もっと大きなおお子さんがいるご家庭だって、今からでも遅くはありません。多少なりとも助けになる努力をしましょう。

そして、教育費につぶれず、親自身の老後についても考えていかなくてはならないのですから。