私が仕事を続けていればこの子の教育費も安心だけど万が一の場合はどうなのかな?

夫に対しては、死亡保険をかけている家庭も多いと思いますが、妻に対する死亡保険はどのように考えたらいいでしょうか? 今回は、妻の万が一に備える保険の考え方について、解説します!

【今回の記事のインデックス】

共働き妻に万が一の場合、夫と子どもはどうなる?……1P

共働き妻の死亡保険、Before&After……2P

専業主婦やパートでも死亡保険は必要?……3P

共働き妻に万が一の場合、夫と子どもはどうなる?

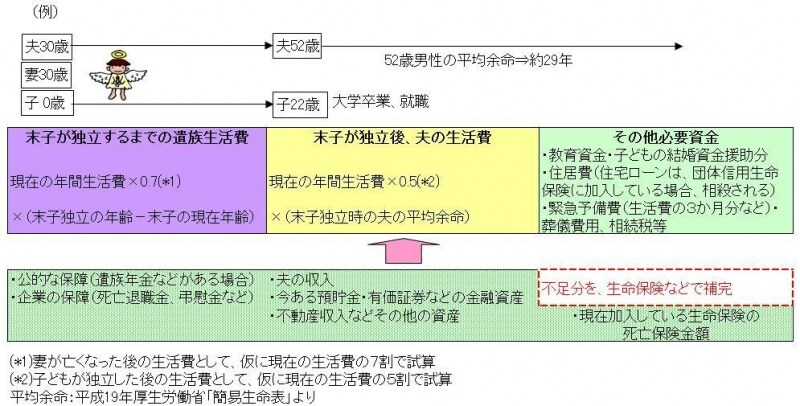

■万が一の場合の必要保障額の算出方法は?必要な死亡保障額を見積もる際、まず始めに「もし、家計を支えている人に万が一のことがあった場合、残された家族が貯蓄の尽きることなく、安心して暮らしていくためには、いくらお金が必要か」を考えます。子どもがいる場合は、末子が成人(または大学卒業)するまでの期間、必要な教育費等についても考えます。

(1)末子が独立するまでの遺族の生活費

現在の年間生活費×0.7×末子が独立するまでの年数

(2)末子が独立後の配偶者の生活費

現在の年間生活費×0.5×末子が独立した時の配偶者の平均余命

(3)その他必要資金

・教育費や子どもの結婚資金援助分

・住居費(住宅ローンを組んでいる人が万が一の場合、団体信用生命保険に加入していれば返済は不要になる)

・緊急予備費(生活費の3カ月分など)や葬儀費用など

次に、(1)~(3)のかかる費用を賄う費用はどれくらいあるかを見積もります。

(4)遺族年金などの公的な保障

(5)死亡退職金など企業からの保障

(6)配偶者の収入

(7)預貯金などの金融資産

(8)不動産収入などその他の資産

(9)現在加入している生命保険の死亡保険金額

かかる費用[(1)+(2)+(3)]≦支えるお金[(4)+(5)+(6)+(7)+(8)+(9)]

となるように、足りない部分を生命保険で補います。

<万が一の時にかかるお金と、支えになるお金>

この考え方は、夫が万が一の時も同じなのですが、大きく違う点は「妻が万が一の場合、支給される遺族年金は夫の場合よりもかなり少ない」という点です。子どもがいない場合は、夫自身が自分の収入の範囲で暮らせるかもしれませんが、子どもがいて、さらに妻の収入の家計に占める割合が高い場合、夫の収入だけでは子どもの教育費が賄えない、というケースも出てくるのです。