仕事は失うのか。自己破産のデメリットは?

自己破産がベストなのか、まずは家計から計算してみよう。

自己破産をするとなると、肩身が狭く仕事も失うと思う方も多いようですが、多くの場合人に知られることもなく、職場に報告されることもないので、いつものように仕事を続けられます。しかし、手続き開始後、免責許可がおりるまで就くことができない職業もあります(資格制限)。これには会社の役員、生命保険募集員、弁護士、司法書士などいくつかの職業が該当しますが、免責されると制限はなくなります。

その他どんな影響を受けるかというと、不動産・株式といった価値の高い財産は処分されます。また、信用情報機関に登録されるので、一定期間ローンなどは利用できません。

さらに、自己破産の事実が載るのは「官報」という政府が発行している新聞のようなものだけであり、住民票や戸籍に掲載されるなどというのはまったくのでたらめです。あなたには自己破産は必要なのか

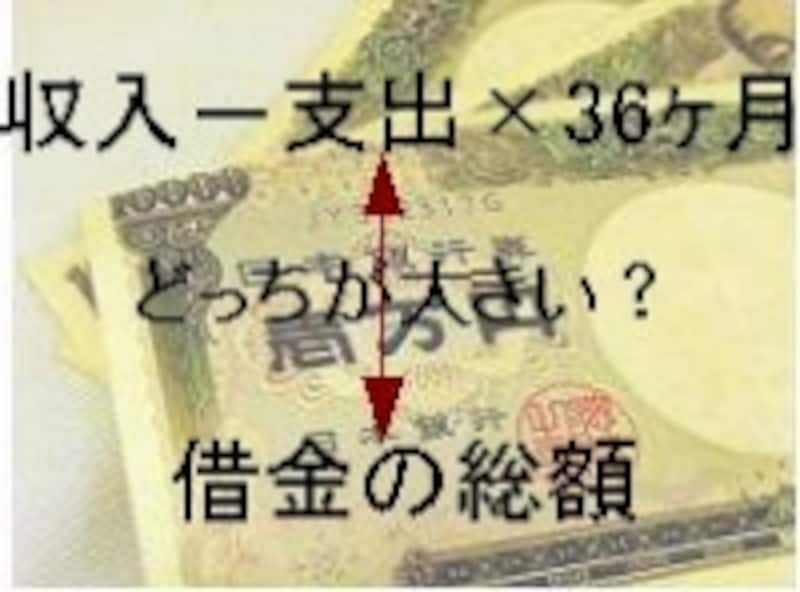

家計の面から自己破産の必要度について考えます。まず、1ヵ月の家計の収支を出してください。このとき支出については返済に当てている金額は除いてください。収入から支出を引いた金額が返済可能な最大の金額と見込めますので、それが3年分になるとどのくらいの金額になるか計算しましょう。そこで出た金額と借金額の差を比べます。

借金額が3年分の金額より少ないまたは同じくらいという場合は、「再建型」を選択しても良いかもしれません。借金額のほうが多いという場合は、自己破産の可能性が高いことになります。

ただし、借金額の計算には金利の引きなおしがあり、実際の金額よりも減ることがあります。自分が自己破産すべきかどうかの最終決定は、法律家など借金の専門家に相談して決定しましょう。