企業年金は確定給付企業年金や確定拠出年金へシフト

企業年金は、従業員の退職後の生活を安定させるため、企業が任意で実施する年金制度です。企業年金には、厚生年金基金、確定給付企業年金、キャッシュ・バランス・プラン(CBP)、確定拠出年金(401k)、税制適格退職年金(平成24年3月31日で廃止)などがあります。前出の「平成20年就労条件総合調査結果の概況」によると、平成15年に比べて厚生年金基金(46.5%→35.6%)や適格退職年金(65.8%→50.1%)が減少し、確定給付企業年金(0.0%→12.9%)や確定拠出年金(企業型)(1.8%→15.8%)が急増しています。厚生年金基金も廃止(一律廃止というわけではなく、積立水準が一定の要件を満たす基金については存続できる)の方向で検討されています。

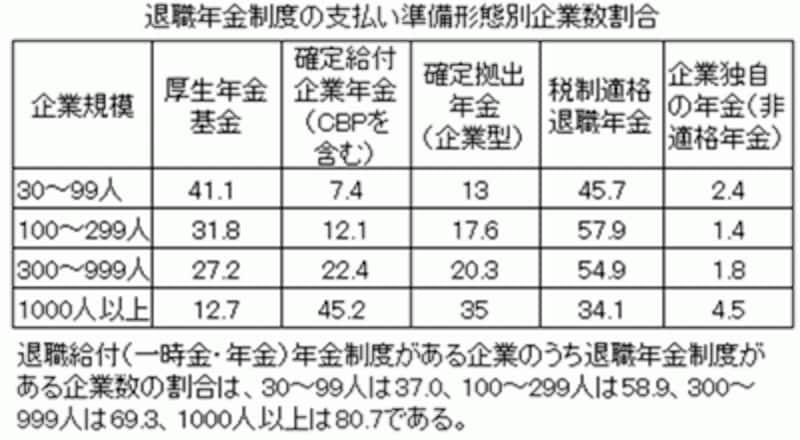

■企業規模別の退職年金制度の実施状況

出典:平成20年就労条件総合調査結果の概況(厚生労働省) 単位:%

企業年金の給付要件は従業員規則などで確認を

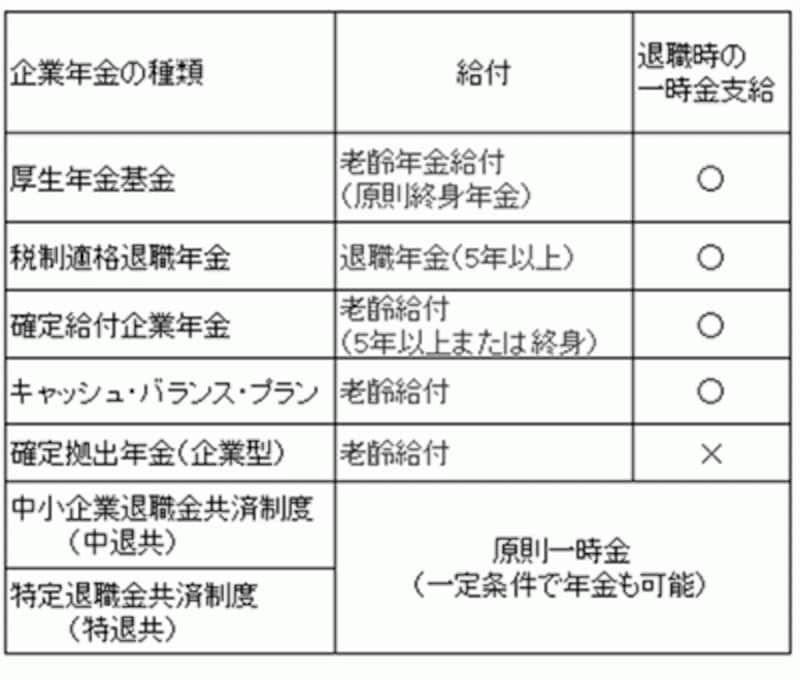

企業年金は、一時金あるいは年金で受け取ることができます。企業年金の種類によって、受け取る方法は異なります。次の図をご覧ください。■企業年金の受け取り方比較

企業年金の種類によって、受け取り方は変わってくる

自営業者のための上乗せ年金も

生涯現役で老後も収入の道が確保されている自営業者が加入する公的年金は国民年金です。これでは老後が不安、という人は、国民年金基金や確定拠出年金(個人型)、付加年金、小規模企業共済などに加入して、上乗せ年金や退職金を準備します。以上で、老後の資金は公的年金だけではない、ということがわかってもらえたと思います。企業年金は自分で選ぶことができませんが、企業がどのような制度を準備しているのかを知っているだけでも、老後の生活設計はずいぶんと変わるはずです。自営業の人は、ライフスタイルにあう公的年金等の制度に加入して、少額をコツコツと積み立てるのも一つのの方法です。