高いリターンには高いリスクがつきもの

|

| 毎日大きく変動する価格からは目を離せません。 |

一般的に、リスクというと「損する可能性」をイメージしますが、投資の世界では異なります。「収益(=リターン)がどうなるかわからない」という不確実性のこと。つまり「値動きのブレ幅」を表します。「ハイリスク・ハイリターン」と言われるように、一般的に高いリターンを期待する場合は高いリスクを覚悟しなければいけないのです。

株式投資の場合、極端な例では100万円の元本が1ヶ月で2倍になることもあれば、紙切れ同然になることもあります。逆に通常の定期預金の場合は、この低金利時代、100万円預けて1ヶ月250円(年利0.3%で計算・税引き前)。その分、元本は保証されて「ローリスク・ローリターン」です。

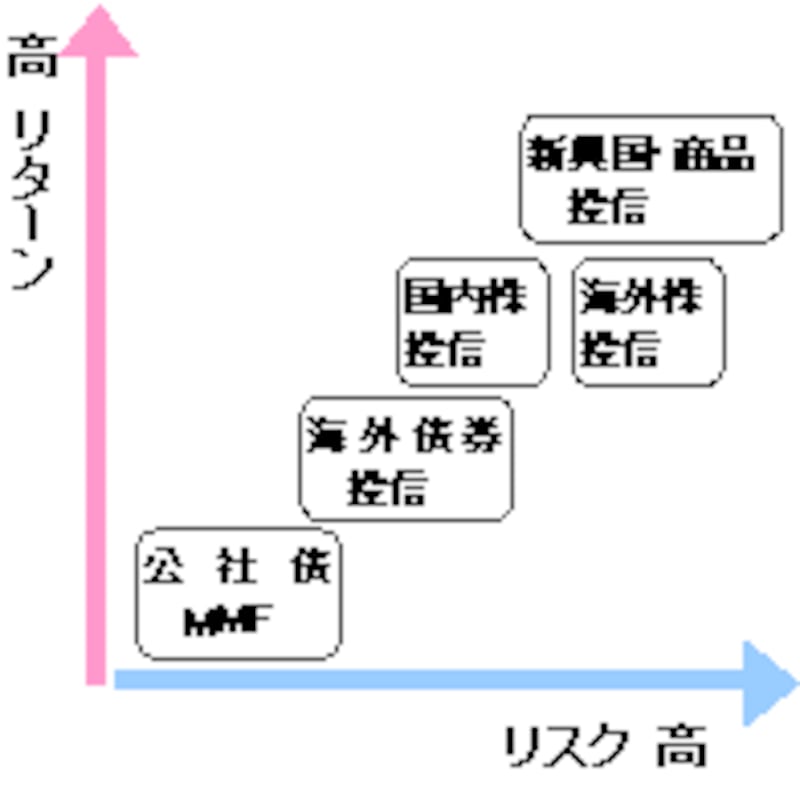

投資信託のリスクとリターンの関係

|

| 投資信託のリスクとリターンマップ。リターンが大きくなればリスクが大きくなるのが一般的です。 |

図のように、短期金融商品や国内債券で運用しているMRFやMMF、公社債投信がローリスク・ローリターンに一番近く、海外債券で運用しているものは為替によるリスクが加わるので少し変動幅が大きくなります。

国内株式投信でも、組み入れる銘柄ごとに違いがあります。国内大型株は比較的安定傾向ですが、マザーズなど新興市場を組み入れているものは値動きが大きくなりリスクが高まります。

海外の株や不動産に投資しているものは、ハイリスク・ハイリターンの傾向。海外でも特にBRICsと呼ばれている新興国対象の商品は、先進国に比べて益々リスクもリターンも大きくなります。

「思っていたものと違っていた…」と言わないように、投資信託を選ぶ際は、その商品が図のどのあたりに配置されるものなのか、おおよそイメージをつかんでおきましょう。

次のページでは、自分に合ったリスクの大きさについてお話します。