リボルビング返済は4パターン

一定枠内であれば繰り返し借入れることができ、毎月返済額が原則一定のリボルビング返済方法は次のように3種・4パターンあります。<リボルビング返済の種類> |

|

| こんなにあるリボ払いの方法。住宅ローンと同じように、自分にあった返済方式を先ず選びましょう。 |

どのパターンがいいのかは、借入頻度や返済余力により異なります。頻繁に借り入れない人であれば、元金定額リボルビング方式の方が、元利定額リボルビング方式より返済総額は少なくて済みます。借入れが頻繁な人は、残高スライドリボルビング方式や定率リボルビング方式の方が返済負担が増え、結果として借入の自粛に繋がる可能性があります。

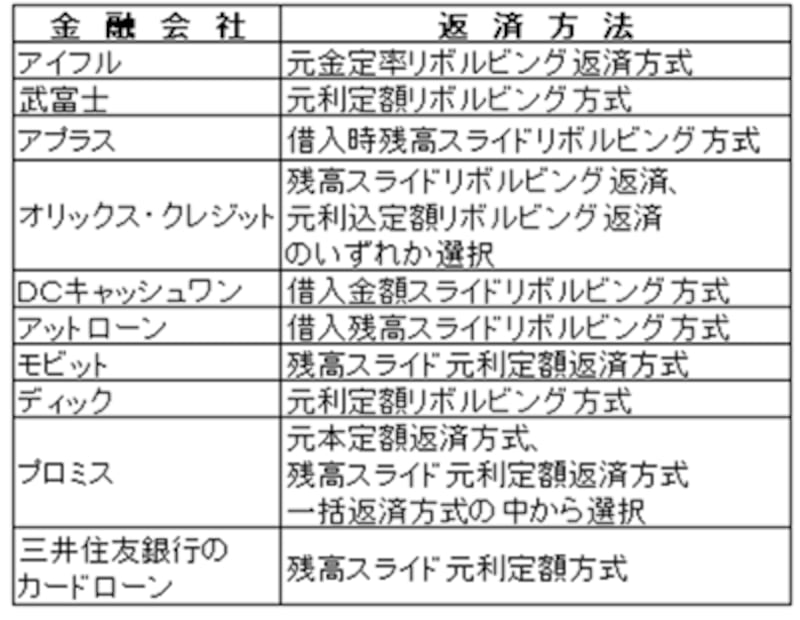

どの返済方式を採用しているか、代表的な金融会社を見てみましょう。

<金融会社と返済方式の例> |

|

| 支払い方法を選択できる会社もある!(リボ払い返済比較サイト・各社ホームページを参考に作成) |

最近では、リボルビング返済であっても余裕資金を追加返済したり、毎月の返済額を途中でアップしたり、残金を一括返済するなど、返済の自由度がアップしています。カードを作るときには返済方式をきちんと調べ、借り方と返済方式が自分にあっているかどうか、じっくり検討しましょう。

【用語確認】

|

| "ATMから現金が簡単に出てくる。まるで打出の小槌のよう! |

カードローン:

金融機関等とあらかじめ決めておいた利用限度額の範囲内であれば「使途無制限」「無担保」で何度でも借入ができる。返済方法はリボルビング返済が一般的。

キャッシング:

個人に対して現金自動預払機(ATM)などで小口の融資を行い翌月一括返済をするもの。しかし、返済回数に関係なく「お金を借りる=キャッシング」と思っている人が多い。