インフレで貨幣価値はドンドン目減りする

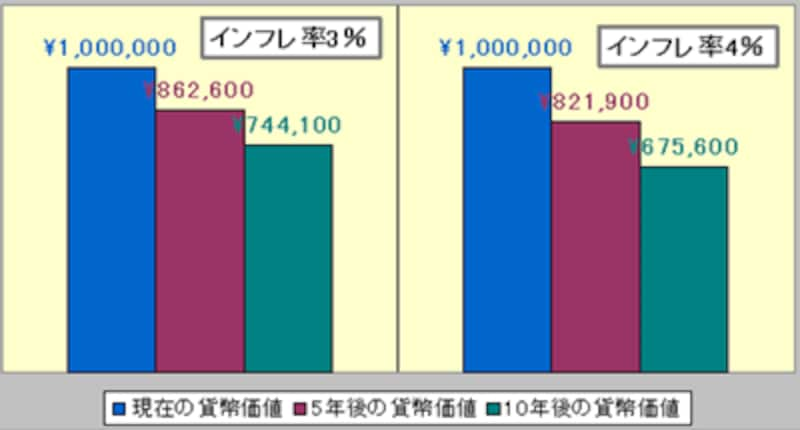

日銀が2007年3月に行った「生活意識に関するアンケート調査」では、1年後の物価が「少し上がる」と考えている人が過半数の55.3%、物価上昇率(平均値)は3.0%と予想しています。5年後は、「少し上がる」と考える人がほんの少し増え56.7%。しかし物価上昇率は4.0%、とかなりのインフレを予測しているという結果になりました。では、物価上昇率が毎年3%続いた場合、タンス預金の100万円はどのくらい目減りするのでしょう。5年後の100万円は現在の862,600円、10年後では744,100円の価値しかありません。約25%も価値が下がってしまいます。年4%のインフレでは、5年後の100万円は現在価値では821,900円、約18%も減少します。

|

|

|

インフレ時代は、タンス預金では貨幣価値が日に日に目減りしていくのです。でも、手元に現金がある安心感から「貨幣価値が下落している」という感覚は鈍りがちです。

*インフレによってどのくらい貨幣価値が変動するのかを計算するには、「現価係数」を使います。

タンス預金のこれから

タンス預金が増えた理由は、超超超低金利、銀行ATM利用料の有料化、金融機関の破綻の可能性、でした。しかしここにきて、これらの状況が変わりました。■金利が上がってきた

2006年7月ゼロ金利政策の解除を受けてもそれ程の変化がなかった銀行の預金金利。しかし2007年6月、ボーナス時期でもありネット銀行を中心にジリジリとUPしています。ソニー銀行を例に取ると、100万円を1年間預けると約7,000円、300万円では約21,400円の手取利息がつきます。仮に5年間では、100万円に約53,500円、300万円には約163,800円の手取利息です。これは無視できない金額ではありませんか?

■出金方法の多様化と銀行ATM利用手数料の無料化

預金を引き出す方法が様変わりしました。銀行ATMだけでなく郵便局ATMやコンビニATM、JR東日本ATMからだって引き出すことができるのです。更にその出金手数料を24時間無料にする、というサービスを提供する銀行さえ現れています。

またデビッドカードや電子マネー、おサイフケータイなど、預金を引き出さなくても預金口座から直接決済する方法が急激に普及しています。これらのサービスを組み合わせて活用すれば、ATM利用手数料に頭を悩ますことはありません。

■ペイオフで1000万円まで保護される

金融機関が破綻すると「預金がなくなってしまう」恐れがありました。バブル崩壊後、金融機関が次々と破綻していく中、預金者の不安をなくすために2005年4月1日「ペイオフ(預金保護)」が導入され、一金融機関・一預金者に対して1000万円まで元利合計額が保護されることになりました。したがって、金融機関の破綻を恐れる必要はなくなりました。それより何より、金融機関が破綻するかも知れないという金融不安が遠のいたのは嬉しいことですが……。

このように、私たちをタンス預金へと向かわせていた3つの問題は解決されました。そしてタンス預金の最大のリスクである「インフレ」の足音が微かですが確実に近づいています。タンス預金と決別する時が来たのです。手元に置いてある「大切な虎の子」は、とりあえず元本保証の金融商品に預けませんか? 僅かとはいえ付く利息で、インフレに対応しようではありませんか。ただし預入期間は1~3年程度の短期間でね!

【関連記事】

元本保証の金融商品で一番お得な商品は?