タンス預金の主なリスクは3つ

タンス預金をしている人は、実は次の3つのリスクを自己責任で負っています。しかしその自覚はあまりないようです。■第一のリスクは、盗難・火事です。

出火は自分で注意することで防げますが、延焼・放火は無理、防ぎようがありません。盗難もしかりです。「タンス預金4000万円盗まれる。盗んだのは知人」(2007年6月毎日新聞)や、「農家のタンス預金を狙った空き巣を逮捕。被害総額1584万円(被害件数205件)」(2004年埼玉県警)のように侵入被害が頻発しています。

2006年東京都で発生した侵入窃盗の認知事件数は17,325件、そのうち住宅で発生したものは12,026件と約70%にものぼります(警視庁サイトより抜粋)。しかし、家財保険での現金盗難補償は20万円程度と僅かです。

これらのリスクに対しては「泣くしかない」のでしょうか? いいえ、この問題を解決するのは、実に簡単、貸金庫を借りればいいのです。ただし、賃料年間2万~3万円程度の出費が必要ですが……。実際、貸金庫を利用する人が増加しており、銀行では増設の動きがあります。

■第二のリスクは、廃棄です。

|

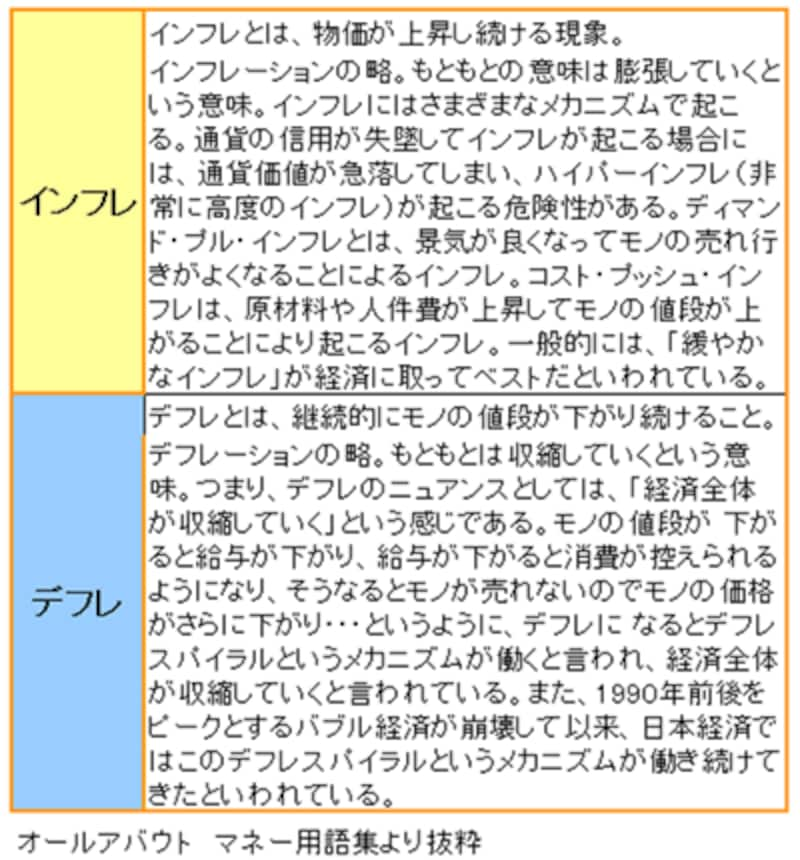

■第三のリスクは、インフレです。

バブルが崩壊して今日まで、日本はずっとデフレ下にありました。銀行の金利がどんなに低くても、現金の価値が目減りしない状況にありましたので、タンス預金でもちっとも不都合がなかったのです。しかし、日本を取り巻く状況が変化してきました。原油価格の高騰や円安の進行で、製品価格が上昇せざるを得ない状況になっています。実際に、ガソリンやマヨネーズ、スキムミルク、タクシー代などがじわじわと値上げ(予定)されています。

|

|

|

インフレで貨幣価値がどの程度減少するのか、については次のページで