年金額は権利発生時までの加入期間で決まる

公的年金の老齢年金額については、●国民年金 加入期間のみ

●厚生年金 平均の報酬額と加入期間

によって決まることは何度か以前の記事でも書かせていただいているかと思います。60歳台前半の老齢厚生年金の「定額部分」や老齢基礎年金には加入期間の上限が設けられていますが、60歳台前半の老齢厚生年金の「報酬比例部分」や65歳からの老齢厚生年金については、加入期間の上限はなく、加入期間が長ければ長いほど年金額が増えると考えてよいでしょう。

厚生年金について、加入が可能な年齢は15歳(中学卒業)から70歳までとなっています。今、50歳、60歳代の方で年金額を増やそうとするなら、60歳以降働き続けることが最も簡単な手段ということになります。

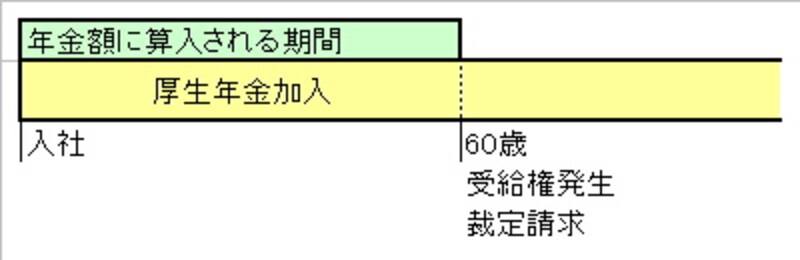

ただ、ここで疑問が発生します。年金額は請求時に決まります。例えば60歳で受給権が発生して、仕事は続けながら(厚生年金に加入し続けながら)老齢厚生年金を裁定請求すると、加入期間はどこまでがカウントされるのでしょうか。

以下の図のようになります。

|

| 具体的には60歳になった前月までの期間までが含まれることとなる |

このように、請求時までの期間だけが年金額に算入され、請求後の期間は算入されないことになっています。

請求した後の加入期間はどうなる?

そうすると、「請求した後の加入期間はどうなるの?」という疑問が出てくると思います。年金は加入期間が1ヵ月増えると、年金もそれに伴って増えますので、請求後も加入し続けると、毎月少しずつ年金額が増えていくことになります。それでは、2ヵ月に1回の年金支給都度、勝手に少しずつ増額してくれると良いのですが、残念ながら、国はそんなサービスをしてくれません。例えば60歳で受給資格を得て、年金を貰いながら70歳まで厚生年金に加入したとすると、加入期間を再計算してくれるのは、60歳の時点は当然として、その後、

・65歳時

・70歳時

の2回だけとなります。

70歳まで働き続けたとすると、60歳以降の加入期間が年金に反映されるのは5年ごとということになります。

図で説明すると、以下のとおりになります。

|

| 再計算は加入期間だけではなく、「平均の報酬額」も再計算されるため、60歳以降給料が減少したら、平均報酬額については若干低下する可能性がある |

とりあえず、60歳以降の期間も年金にちゃんと反映してくれることがわかって一安心なのですが、この再計算方法を利用して何か「お得」に年金を受け取る方法がないかな? と思うのが人情ですよね。そんな方法が、あるのです! ヒントは「退職時」の再計算にあります。

お得に年金を受け取る方法を次ページで紹介します >>>