公的年金以外、フリーランスのための年金にも、区別があるの?

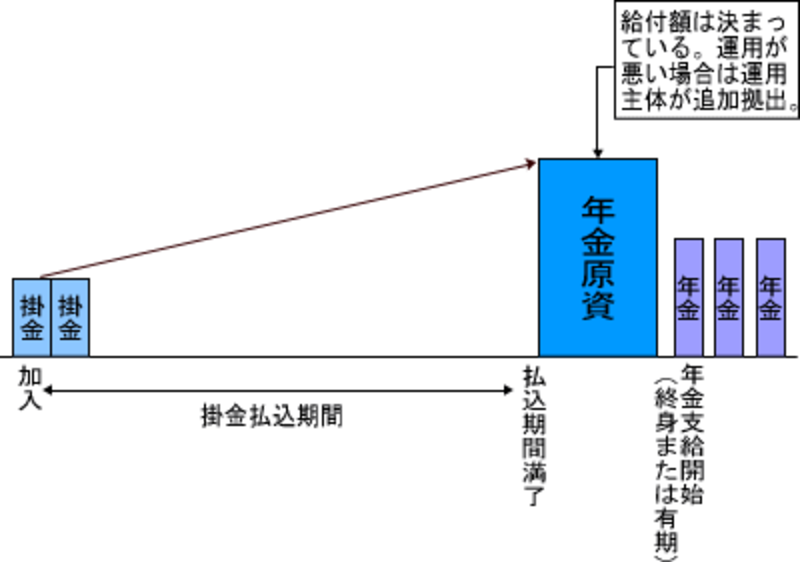

厚生年金保険に加入できない自営業者やフリーランスのためには、2階部分として任意に加入することができる国民年金基金があります。国民年金基金は公的な制度であり、加入するときに将来の給付が決められている「確定給付型」の年金です。具体的には、自分で加入する口数を決めることによって、将来の年金額が決まります。掛金も変わることはありません(「自分で年金を増やす!国民年金基金」参照)。

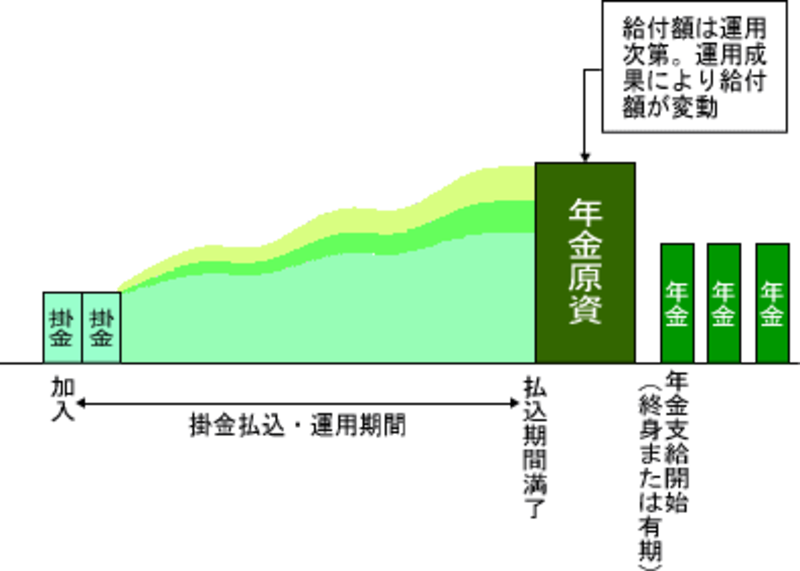

自営業者やフリーランスのためには、「確定拠出型」の年金制度もあります。それが、個人型の確定拠出年金で、この制度には、次のページにあるように、企業年金の対象とならないなど一定の要件を満たす会社員の人も加入することができます。

これは、自分で積立掛金を運用する年金制度で、加入の申込みは、金融機関を窓口にして行い、金融機関経由で国民年金基金連合会に申し出ます。提供される運用商品の中から、自分で運用商品を選択することができ、将来の給付額はその運用しだいとなります。

掛金額は自分で決めることができますが、積立掛金の運用リスクは加入者個人が負うことになります。国民年金基金等の「確定給付型」の年金と組み合わせれば、老後の所得保障の一層の充実が可能になります(「個人型確定拠出年金について」)。

【確定給付型】 イメージ図

【確定拠出型】 イメージ図

個人年金保険で、「確定給付型」に当たるものには何がある?

年金体系図の3階部分にあり、個人で任意に加入できる年金で、あらかじめ将来の給付額がわかっている「確定給付型」に分類されるものには、国民年金基金のほかには、生命保険会社や郵便局などの個人年金保険があります。

これらの個人年金保険は将来の年金額が契約時には定められているので、定額の年金保険といえます。将来の年金額はあらかじめ決まっており、加入したときの予定利率で保険会社等の責任のもと積立掛金が運用され、将来の年金給付の原資となるお金を貯めていく「お任せ」型の年金です。なお、年金額が一定のものを定額型、毎年あるいは数年ごとに一定割合で増加するものを逓増型とも呼びます。

約束した年金額のための原資を確実に貯めていくことが目的なので、安全に一定利回りを保証して運用するため、予定利率も低く抑えられます。なお、金利の上昇に対応するため、予定利率を一定期間ごとに見直す利率変動型もあります。

少しリスクの取れる方にはこんな年金も…次ページへ