|

| 「子どもの世代に重い負担を負わせたくない…」そう思う方も多いはず。解決のヒントがサイトの中に! |

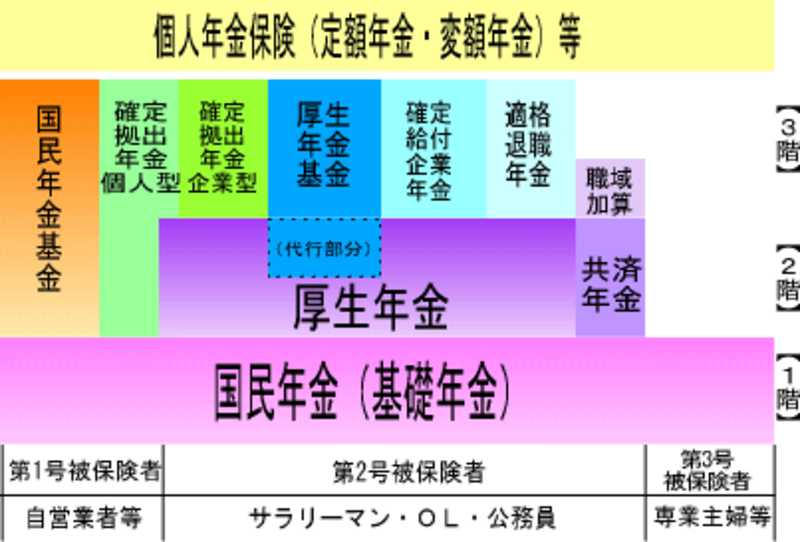

年金には確定給付型と確定拠出型がある

皆さんの中には、老後資金の準備を考え、公的年金の上乗せとして、自分で作る年金というものを考え始めた人も多いことでしょう。ところで、年金は、あらかじめ給付が確定している「確定給付型」の年金と、支払う掛金(拠出)は確定しているが将来の給付は事前には決まっていない「確定拠出型」の年金の2種類に分けられることをご存知ですか?

国民年金・厚生年金・共済年金(職域加算含む)といった国の年金制度(公的年金)については、物価や賃金などに連動して年金額も変動するので、完全な「確定給付型」とはいえないでしょう。今後は、少子高齢化の影響を受けて、給付水準は抑制されていくことになります。

いわば、「物価・賃金等連動型」という特殊な年金制度である公的年金。その公的年金以外の上乗せ年金について、今回は、「確定給付型」と「確定拠出型」に分けて、それぞれの特徴などをみていくことにしましょう。

確定給付型と確定拠出型、何がどれにあたる?

「確定給付型」の年金とは、年金額があらかじめ決まってるタイプの年金です。厚生年金基金や確定給付企業年金などの企業年金、さらに国民年金基金や生命保険会社等の個人年金保険の定額の年金保険などもあります。いずれも一定期間以上保険料(掛金)を支払い、企業や保険会社などの責任で運用され、決められた年齢になると最初に約束した年金額が支払われるものです。

給付が決まっているので、将来もらえる年金額が最初からわかって安心です。また、運用状況によって、積み立てた掛金の運用がうまくいかず、あてにした運用収益を得られなかった場合は、原則として、運用責任者が追加の掛金を支払うことになります。なお、生命保険会社などの経営状態が悪化してしまった場合には、給付水準そのものも引き下げられてしまう場合もあります。

それに対して、「確定拠出型」の年金とは、あらかじめ掛金は決まっていますが、将来の年金額は決まっていないタイプの年金です。企業ごとに導入する企業型の確定拠出年金、個人で任意に加入する個人型の確定拠出年金、生命保険会社等の個人年金保険の変額年金保険などがあります。

これらは全て積み立てられる掛金の運用しだいで、将来の受取額が決まるものです。運用状況がよければ、運用収益も増えますので、年金給付のための原資も増え将来の年金額も増えますが、運用状況が悪ければ、年金原資も減ってしまいますので、将来受け取る年金額も減ってしまうことになります。

公的年金以外の年金については、次のページで