|

会社員世帯の場合の不足額は?

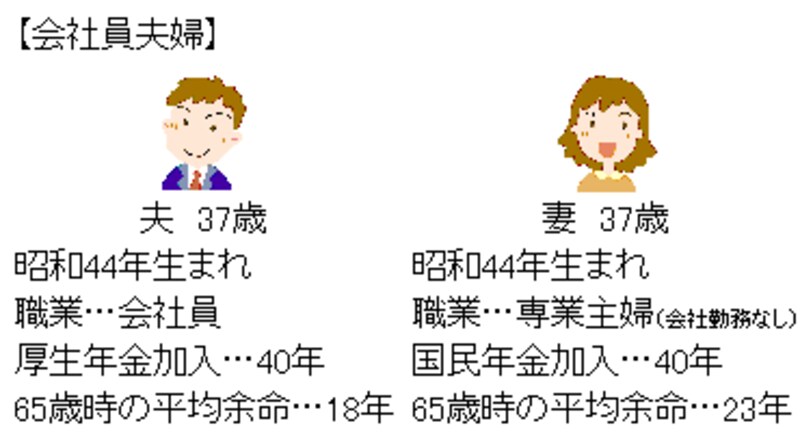

次に会社員のモデル世帯をみてみましょう。現在37歳の同い年の夫婦のケースで夫は20歳から60歳まで厚生年金に加入するものとし、妻は会社勤務期間はなく、60歳までずっと国民年金のみに加入するものとします。

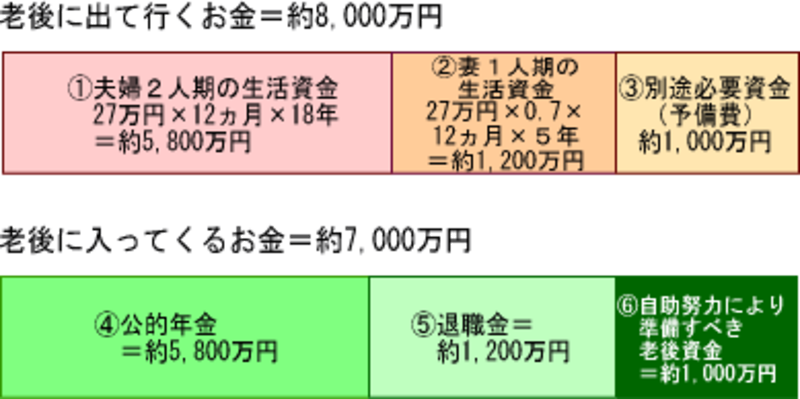

前述の自営業世帯例と同じく、平均的な必要生活費である27万円で計算します。すると、年齢が同じなので、老後に出て行くお金の合計はやはり約8,000万円になります。

一方、老後の収入見込額である公的年金について考えます。夫婦2人期については、夫は厚生年金と国民年金の2階建ての年金になり、妻は国民年金のみを受給します。また、夫の死亡後については、妻は自分の国民年金に加えて、夫が死亡したことによる遺族厚生年金を受給することになります。したがって、妻が死亡するまでの年金の合計受取額を試算すると、この事例夫婦の場合、約5,800万円になります(4)。

また、将来受け取ることができる退職金については、会社によって制度も給付水準も異なりますが、ここでは約1,200万円とします(5)。したがって、老後に入ってくるお金の合計は約7,000万円となります。

以上の試算から、この会社員の事例夫婦の場合、老後に平均的な生活をするのであれば、不足額は約1,000万円ということになります。

ただし、公的年金については、今後給付水準の下がることも予想されますし、退職金についても企業の業績によって変動の可能性がありますので、ゆとりを持って準備することが必要でしょう。

会社員世帯がゆとりの老後をめざすには?

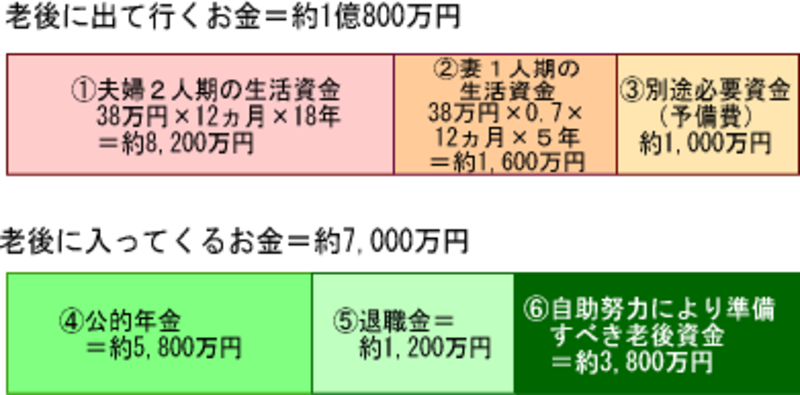

最後に、この会社員世帯が、老後にゆとりある生活をめざした場合には、不足額はどのくらいになるのか見てみましょう。

ゆとりある生活のためには、月約38万円の生活資金が必要になると考えられます。したがって、その額をもとに老後に出て行くお金を計算すると、合計額はなんと1億800万円になります。

老後に入ってくるお金の合計は、この会社員の事例夫婦では約7,000万円ですので、この場合は、自助努力により準備すべき老後資金は約3,800万円となります。

以上のケースはあくまでもモデルケースです。実際には、個別のケースごとに異なります。自分達夫婦に合った老後の生活費を設定して、個別に計算するといいでしょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ