|

| 60歳を過ぎても仕事を続けると… |

まだ間に合う~60歳を過ぎてから年金を増やす(会社員の場合)Part3

厚生年金に加入する会社員は、60歳以降も仕事を続けた場合、引き続き厚生年金に加入することになります。年金の加入期間が長くなるので、その分年金額が増えることになります。ただし、60歳から老齢厚生年金を受け取っている場合でも、厚生年金に加入していれば保険料を負担しなければなりませんし、仕事を続ける間は給与や賞与の額によって、年金の一部または全部が支給停止されることがあります(在職老齢年金といいます)。

また、仕事を続けて厚生年金に加入している間は毎月の給与や賞与から保険料が天引きされますが、すぐに受け取っている老齢厚生年金の額が増えるわけではありません。「今月負担した保険料で来月の年金が増えるのか?」というと、残念ながらすぐに年金は増えません。加入期間を加算して年金額を再計算するのは、

- 仕事を辞めたとき

- 仕事を続けている場合は、65歳到達時と70歳到達時

それでは、年金額の再計算される時期をいくつか見てみましょう。

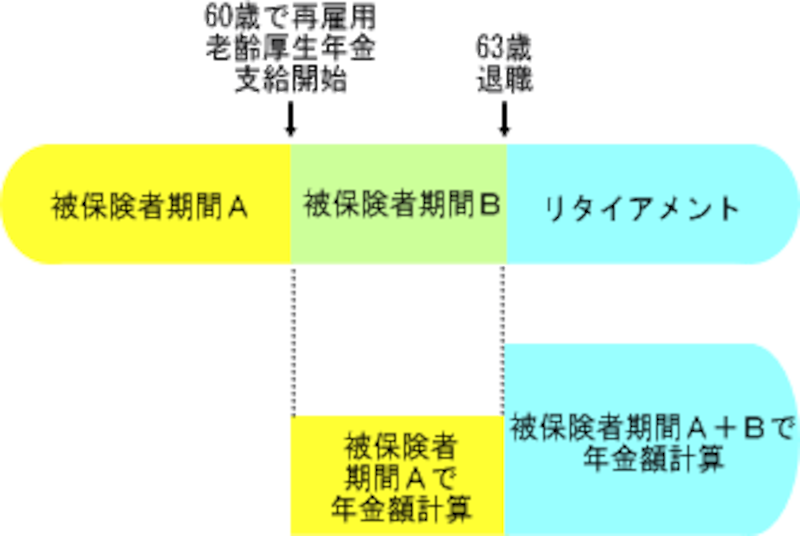

- 60歳で再雇用、63歳で退職した場合

![]()

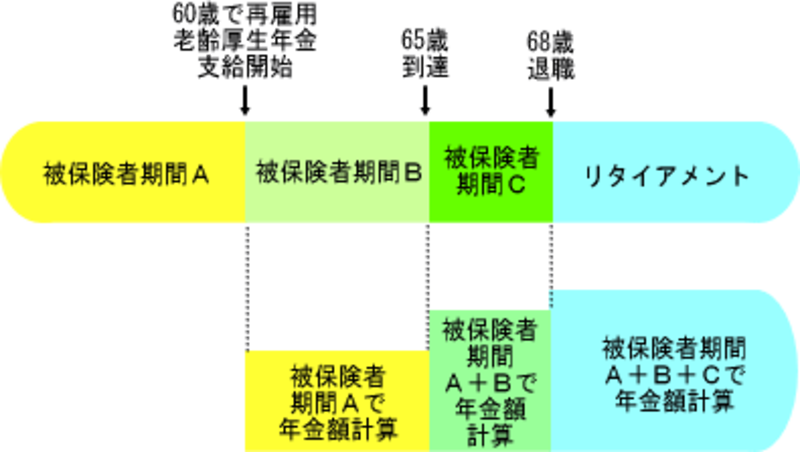

この場合、上図のように退職時の63歳で60歳以降の加入期間を加算して年金額が再計算されます。 - 60歳で再雇用、68歳で退職した場合

![]()

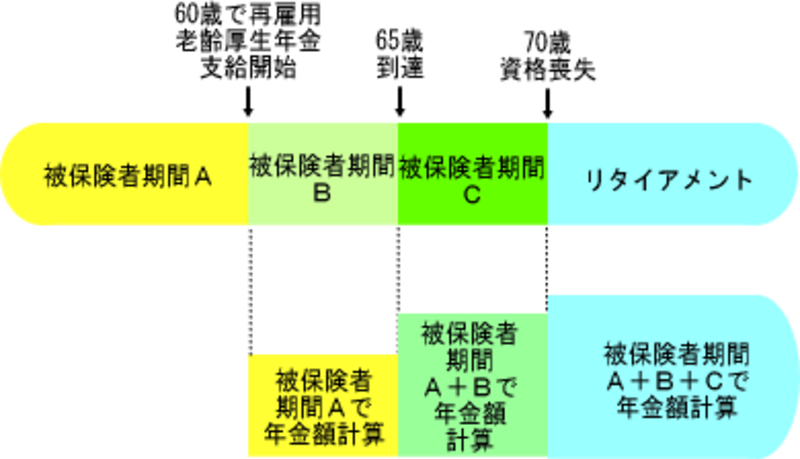

この場合は、上図のように65歳到達時と68歳の退職時の2回、年金額の再計算が行われます。 - 60歳で再雇用、70歳で退職した場合

![]()

厚生年金は仕事を続けていても加入できるのが70歳までです。もし、70歳以降仕事を続ける場合でも厚生年金の加入資格は70歳で喪失するので、上図と同様に65歳到達時と70歳の資格喪失時の2回、年金額の再計算が行われます。 - 老齢厚生年金は、老齢基礎年金と違って、給与や賞与によって負担する保険料や受け取る年金額が変わってきます。ただし、老齢基礎年金と違って加入期間の上限(40年)もありませんので、加入期間が長くなればその期間は年金額に反映されます(ただし、在職中は年金の一部または全部が支給停止される場合があります)。

また、妻が専業主婦の場合、夫が退職すると被保険者の種別が第3号被保険者から第1号被保険者に変わり、保険料負担が必要になります。夫が60歳以降も仕事を続けて厚生年金に加入すると、妻は引き続き60歳までは第3号被保険者になれるので、保険料負担が必要ないというメリットもあります。

年金を増やすためにまず必要なことは…

以上のように、自営業者やフリーランス、会社員、専業主婦などそれぞれに年金を増やす方法があります。公的年金だけでなく、加入している個人年金があれば、個人年金からの年金も考慮して年金額を増やす方法を選択するとよいでしょう。

今回ご案内した国民年金基金や付加年金に加入するには、国民年金の保険料を納めていることが必要です。保険料を滞納している場合や、国民年金の保険料を負担することが経済的に困難で保険料の免除を受けている場合は、国民年金基金、付加年金制度が利用できないので、注意が必要です。

ただし、保険料の免除を受けた期間の保険料は、10年前まで遡って納めることができます。保険料の滞納は、最悪の場合、受給資格期間を満たせず、年金がゼロになる可能性があります。免除制度は受給資格期間に加算されますので、免除制度を利用して、まずは将来の年金を確保することが必要ともいえるでしょう。

年金を「増やす」準備で一番重要なことは、年金をもらう権利を「確保」することです。まずはきちんと保険料を納めて、受給資格期間を満たしましょう。その上で、年金の額そのものを増やす方法、プラスアルファの年金に加入することで年金の合計額を増やす方法などを検討、選択し、老後の生活に備えていきましょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ