|

| キャッシュフロー表を再検討! |

キャッシュフロー表の見直し

第1号被保険者であるフリーランスや自営業者が、公的年金の不足を補うために自助努力として利用するとメリットが大きいのは、やはり国民年金基金です。掛金を支払う期間中の節税効果や国民年金基金からの年金を受け取る期間の節税効果は、公的年金と同じ効果があります(国民年金基金の節税効果は「自分で年金を増やす!国民年金基金」をご覧下さい)。

ただし、国民年金基金は1ヵ月の掛金は1人68,000円までと上限が定められています。加入時の年齢や性別により1ヵ月の掛金が異なるので、掛金の上限まで契約しても将来受け取る年金額には違いがあります。

もし、今現在田中さん夫婦が掛金の上限まで国民年金基金に加入すると、上乗せされる年金は以下のようになります。

・シゲルさん(50歳)

加入する年金例

| A型(15年保証期間付終身年金)に1口…掛金16,020円/月 |

| B型(保証期間なし終身年金)に7口…掛金48,230円/月 |

| ↓ |

| 65歳から年額540,000円が上乗せ |

・クミコさん(48歳)

加入する年金例

| A型(15年保証期間付終身年金)に1口…掛金17,190円/月 |

| B型(保証期間なし終身年金)に6口…掛金49,200円/月 |

| ↓ |

| 65歳から年額 480,000円が上乗せ |

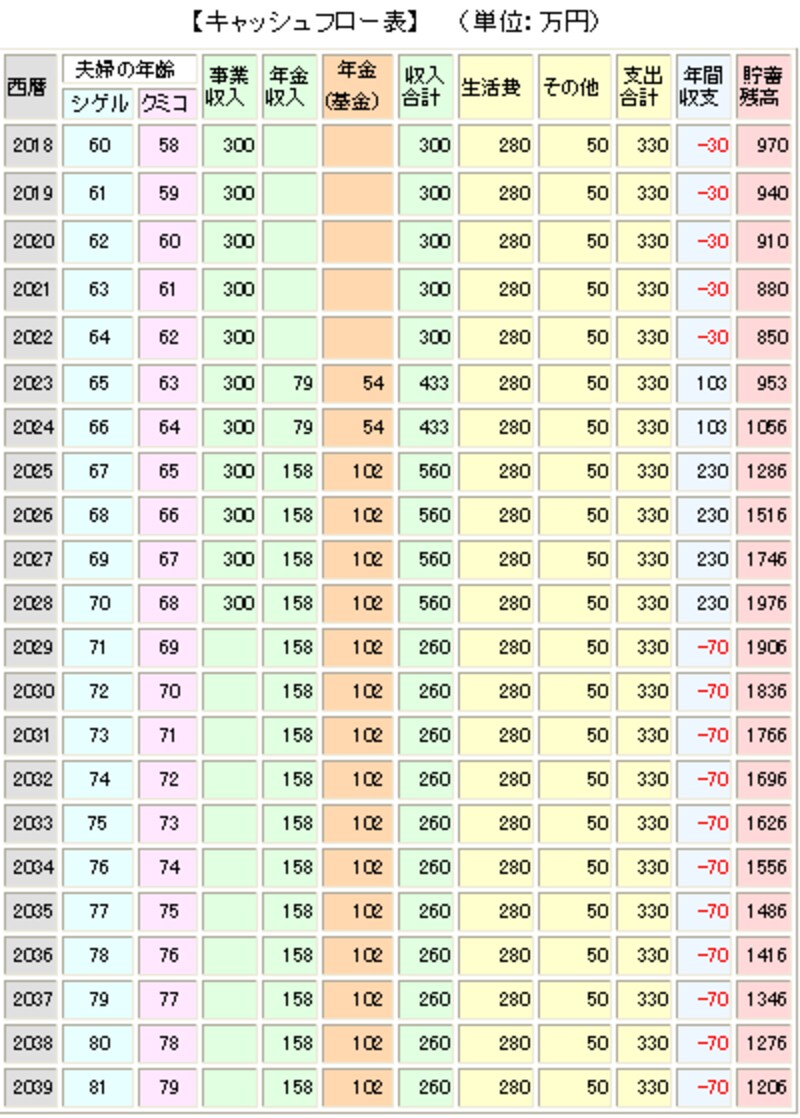

国民年金基金からの年金収入を加算して、先ほどのキャッシュフロー表を見直すと以下のようになります。

老齢基礎年金と国民年金基金からの老齢年金を合わせると、夫婦2人で

となり、1ヵ月あたりの受取額が約22万円なので現在のモデル世帯の会社員夫婦が受け取る年金額とほとんど変わらない金額になります。また、シゲルさんが81歳になった時点での貯蓄残高は1000万円以上あり、79歳以降の赤字も解消されるので、その後の生活にも備えることができます。

フリーランスの老後の準備は…

フリーランスや自営業者には定年がないため、会社員より長く仕事を続けることができます。ただし、フリーランスや自営業者の公的年金は、会社員に比べると少額になります。このため、もしフリーランスや自営業者が早めに仕事を引退し、悠々自適なセカンドライフを過ごしたいと考えるなら、老後資金は多めに準備しておくことが必要です。事例で検討した田中さん夫婦のように、国民年金基金で公的年金の不足額を準備しようとするなら、もう少し早い時期に国民年金基金に加入すると同じ掛金でより多くの年金を受け取ることができます。(加入時の年齢と掛金、年金額の詳細は国民年金基金のHPをご覧下さい)。また、国民年金基金の掛金は節税効果もあるので、そのメリットを長く利用することもできます。

「生涯現役」でがんばるフリーランスや自営業者も多いと思いますが、「備えあれば憂いなし」です。早めに老後資金の準備にも取り掛かりましょう。

※この記事は、掲載当初協賛を受けて制作したものです。

■関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ