|

| 長く仕事を続けられるフリーランスですが… |

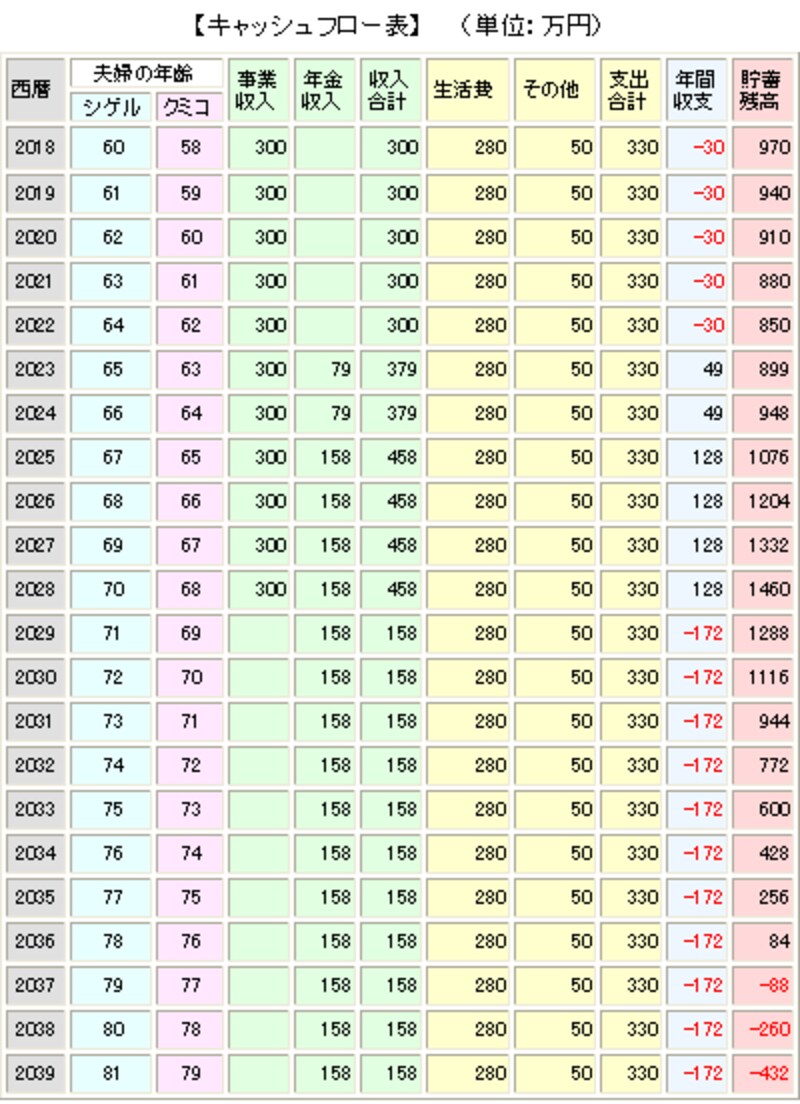

フリーランス夫婦のキャッシュフロー表

それでは、キャッシュフロー表を使ってフリーランス夫婦の老後の収入と支出の推移を検証してみましょう。【事例】

田中シゲルさん(昭和33年7月生まれ、現在50歳)は、妻のクミコさん(昭和35年5月生まれ、現在48歳)と2人で設計事務所を経営する建築士です。クミコさんも建築士で、結婚以来2人で現在の事務所を経営してきました。シゲルさんもクミコさんも、結婚前は個人の建築事務所で仕事をしていたので、年金の加入歴は国民年金の期間のみです。夫婦とも60歳で国民年金の加入期間が40年になるので、65歳から満額の老齢基礎年金を受け取る予定です。

シゲルさんが60歳を迎えた時点からのキャッシュフロー表を作成してみます。キャッシュフロー表は以下の条件の下で作成します。

・平成18年平均余命表からシゲルさんが81歳までの期間で作成する

・夫婦が受け取る年金は老齢基礎年金のみ

・子どもはすでに独立している

・シゲルさんは70歳になるまで仕事を続ける。ただし、60歳以降は仕事をセーブして、事業収入は夫婦合わせて年収300万円とする

・夫婦の生活費は、生命保険文化センターの調査より最低必要な生活費である1ヵ月23万円、年間約280万円とする

・60歳最初の時点での貯蓄残高は1000万円とする

・その他の支出は、生活費以外の予備費として年間50万円とする

・物価変動率は考慮せず、貯蓄残高の運用利率も考慮しない

この条件でキャッシュフロー表を作成すると、シゲルさんが70歳まで仕事を続けても、貯蓄残高が79歳でマイナスになります。長生きするにつれて、赤字が大きくなってしまいます。

老後の支出は最低必要な生活費とされる額から計算しているので、支出の見直しによって赤字を解消することは難しいでしょう。そこで、老後の収入が年金収入のみになったとき、公的年金に上乗せされる年金収入を確保することを考えてみましょう。

老後の収入をアップしよう(次ページへ)