|

| 保険料や掛金を負担している現役世代のメリットは? |

年金と所得税の関係~保険料・掛金支払時

次に、支払った年金の保険料や掛金と所得税の関係をみていきましょう。会社員の場合、厚生年金の保険料や厚生年金基金の掛金は会社と折半負担していますが、ここでは個人負担した部分のみをみていきます。年金の保険料や掛金は、所得税を計算する過程で所得から差し引くことができる所得控除に該当するものがあります。該当する所得控除は、社会保険料控除・小規模企業共済等掛金控除・生命保険料控除のいずれかで、控除額は所得控除の種類により異なります。それぞれの所得控除に該当する年金と控除額をみていきましょう。

- 社会保険料控除

社会保険料控除に該当する主なものは、国民年金・厚生年金の保険料、厚生年金基金の掛金、国民年金基金の掛金です。社会保険料控除は、1年間に支払った保険料・掛金を全額所得から差し引くことができるので、節税効果が大きくなります。

また、生計同一で扶養する子どもの国民年金の保険料を親が負担している場合などは、子どもの負担分も親の所得から社会保険料控除として差し引くことができます。 - 小規模企業共済等掛金控除

小規模企業共済等掛金控除に該当するものには、個人型の確定拠出年金の掛金があります。1年間に自分で支払った掛金全額を所得から差し引くことができます。 - 生命保険料控除

確定給付企業年金の保険料を企業だけでなく被保険者本人も負担している場合、本人負担分は生命保険料控除の対象となります。生命保険料控除額は、1年間に支払った保険料から下記の計算式により計算します。

【生命保険料控除額】 支払保険料額(A) 控除額 2万5,000円以下 支払保険料全額 2万5,000円超5万円以下 (A)×1/2+1万2,500円 5万円超10万円以下 (A)×1/4+2万5,000円 10万円超 一律5万円

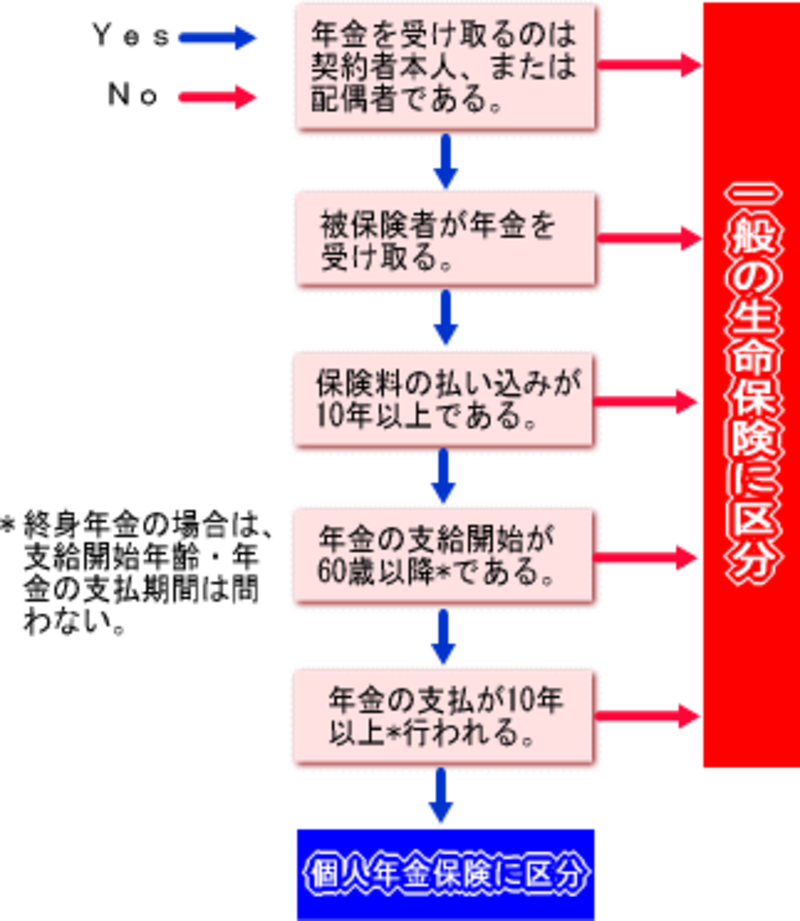

また、民間の個人年金保険の保険料も生命保険料控除の対象となりますが、一定の要件(下図参照)を満たす個人年金保険は、別枠で生命保険料控除を受けることができます。

![]()

一般の生命保険料控除と個人年金保険の生命保険料控除を両方受けることができる場合は、最大で10万円の所得控除となります。

自営業者やフリーランスの場合~保険料・掛金支払い時

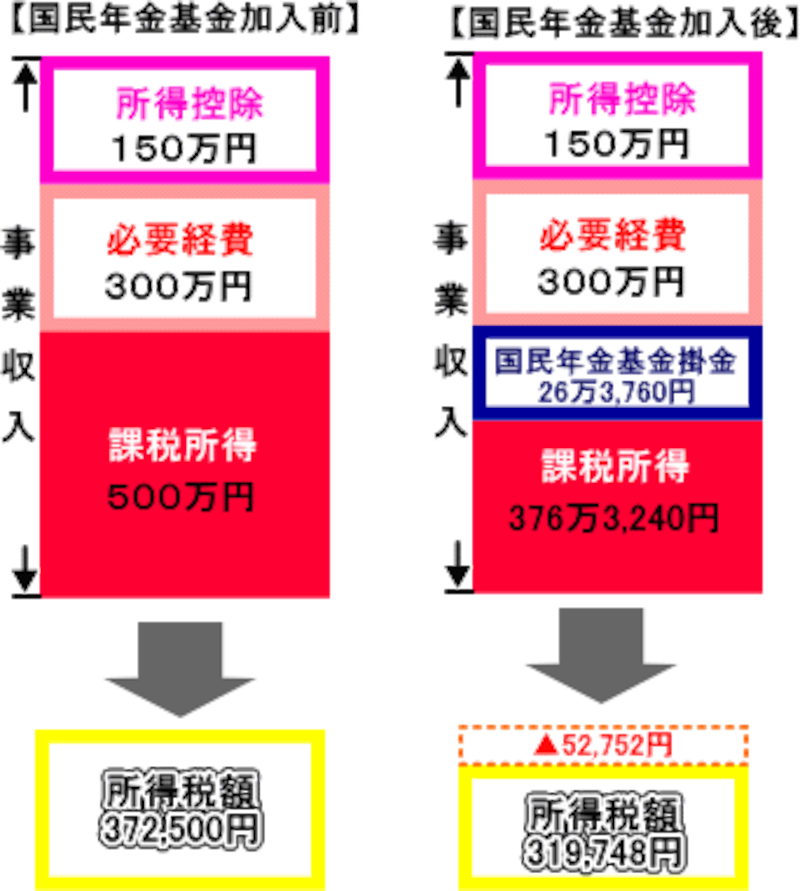

自営業者やフリーランスの場合、最も効果的な税金メリットを期待できるのが国民年金基金です。国民年金基金の掛金は全額を社会保険料控除として所得から差し引くことができます。国民年金基金に加入している場合と加入していない場合の所得税納税額を比較してみましょう。「40歳6ヵ月の男性、事業収入が850万円、必要経費が300万円、所得控除が150万円」というフリーランスが納める所得税額は37万2,500円(=(850万円?300万円?150万円)×20%?42万7,500円)です。もし、この男性が国民年金基金の「終身年金A型1口、確定年金?型2口」に加入した場合、納める掛金は年額で26万3,760円(=(15,480円+3,250円×2)×12ヵ月)になります。納めた掛金は全額所得控除として差引できるので、所得税額は319,748円(=(850万円?300万円?150万円?26万3,760円)×20%?42万7,500円)となり、納税額が52,752円減額されます。

国民年金基金は、第1号被保険者である自営業者やフリーランスのみが加入できる制度です。公的年金が1階部分の基礎年金のみの第1号被保険者にとっては上乗せ部分の年金として、老後資金準備の役割も担ってくれます。国民年金基金を利用すると、税金メリットの大きい老後資金準備を行うことができるでしょう。

※この記事は、掲載当初協賛を受けて制作したものです。

■関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ