|

| 自営業者やフリーランスの401K年金とは? |

自営業者やフリーランスの確定拠出年金

企業年金制度として確定給付型の厚生年金基金や適格退職年金から、確定拠出年金に移行する企業が増えています。厚生年金基金や確定給付企業年金など企業年金制度は、転職して会社員から自営業者やフリーランスになると継続することができませんが、確定拠出年金は継続することが可能な年金制度です。労使合意に基づき企業が整備し実施する確定拠出年金を「企業型」、個人(自営業者・フリーランスのほか、企業年金がない会社員)が加入する確定拠出年金を「個人型」と区別し、掛金の拠出等異なるところもありますが、会社員と自営業者・フリーランスの両方が加入できる公的年金の上乗せ年金です(企業型の確定拠出年金、および企業型と個人型の相違点の詳細は「会社でやっている年金制度、401Kって何?」をご覧ください)。

はじめに、個人型確定拠出年金(以下「確定拠出年金」)の特徴をみてきましょう。

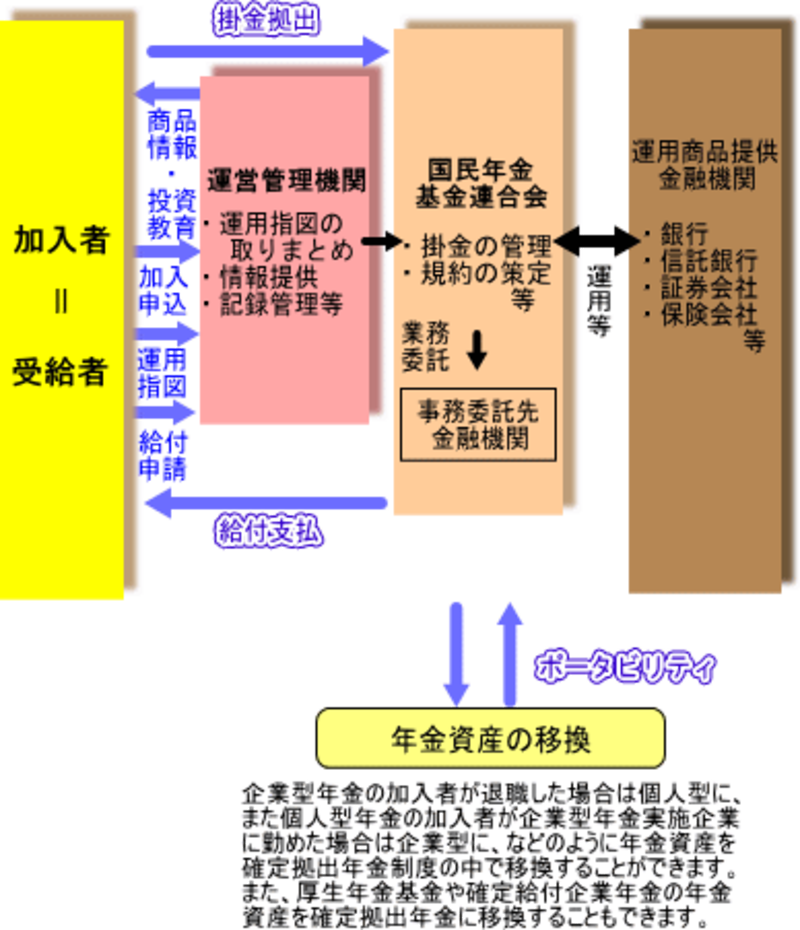

確定拠出年金は、掛金を負担する「加入者」、加入者の手続窓口となる「運営管理機関」、加入者の掛金や資産を管理する「国民年金基金連合会※」の三者で運営される仕組みです。加入者は自分の掛金を運用する金融商品を自分で選択し、その運用結果次第で将来受給する年金額が決定します。選択できる運用商品は、運営管理機関が選定・提示した預貯金・保険・投資信託等になりますが、商品のラインナップは運営管理機関によって異なります。

※国民年金基金連合会から委託を受けた信託銀行が資産の管理を行います。

確定拠出年金制度は加入要件を満たしていればいつでも加入することができますが、途中で脱退・解約することが原則できません。そのかわり、自営業者やフリーランスから会社員に転職しても、引き続き制度に加入し、掛金を続けることができたり、これまでに積み立てた年金資産の運用を続けるなど「ポータビリティ」という特徴をもった制度です。

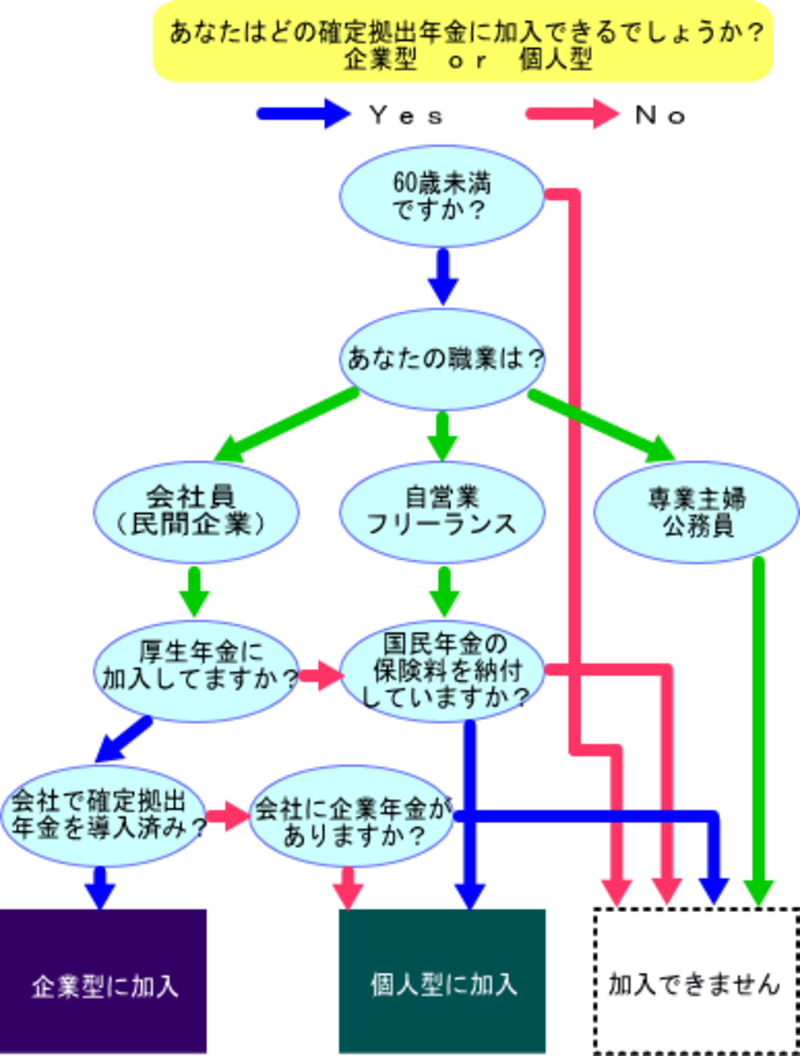

また、個人型の確定拠出年金制度は自営業者やフリーランスだけでなく、要件を満たせば会社員でも加入できますが、専業主婦など第3号被保険者や公務員は加入することができません。確定拠出年金に加入できるかどうか、下のチャートをたどっていくと確認することができます。

確定拠出年金の詳細は次ページで