シングルで貯蓄なしが約40%も?中央値は500万円

貯蓄や家計管理に、これが正解!というものはありません。収入も違えば、お金の使いどころも違います。それでも、これが平均!と言われたら、自分と比べて多いのか少ないのか気になるものです。正解がないだけに、自分の貯蓄方法やお金の使い方が間違っていないか、何かよりどころが欲しくなりますね。そこで、各種「平均」データから、さまざまなお金事情を紹介します。まずは、金融広報中央委員会が毎年実施している「家計の金融行動に関する世論調査」からシングルとファミリー(2人以上世帯)での違いを見ていきましょう。

2014年11月に発表された最新データによると、金融資産額の平均値はシングルで774万円、ファミリーで1182万円でした。ファミリーは昨年から81万円増加しているのに、シングルでは24万円減少しています。これは、金融資産を保有していない人も含めた数値で、金融資産を保有している世帯だけの平均では、シングルが1268万円、ファミリーで1753万円という結果に。やはりファミリーでは増加していますが、シングルは減少という状況は気になります。

ちなみに、平均値は一人でも多額の金融資産を持っていると高い数値に引っ張られるので、みんないくらぐらいかな?と見るときは「中央値」が実感に近い数値になります。低い方からと高い方からを順番に並べていき、ちょうど真ん中にあたる数値のこと。それでいくと、シングルは500万円(前年500万円)、ファミリーで1000万円(前年900万円)という結果になります。

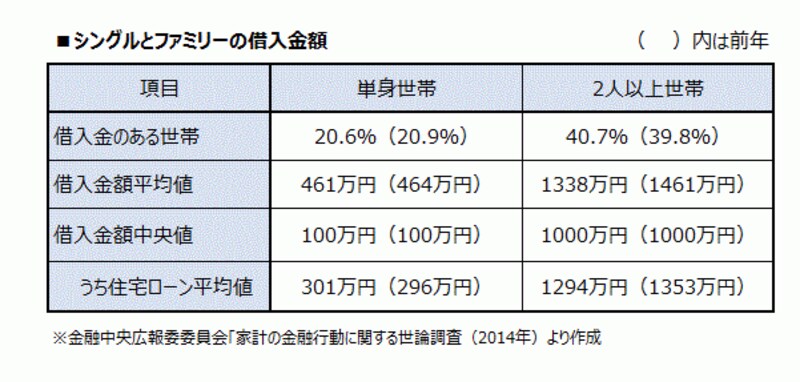

シングルの借入目的は生活費、ファミリーは住宅ローン

一方で、ローンなどの借入金の状況はどうでしょう。

シングルとファミリーで借入金額に大きな開きがあります。ファミリーの借入金額は平均で1338万円となっていますが、その多くが住宅ローンの借り入れで全体の65.8%を占めています。次いで耐久消費財の購入資金(25.0%)、子どもの教育費、結婚資金(12.3%)と続きます。

一方、シングルの借入金額は平均で461万円ですが、その内訳は、日常の生活資金が32.9%を占めます。次いで耐久消費財の購入資金(16.9%)、旅行、レジャーの資金(14.7%)と続いており、借入の目的自体に問題がないか気になる結果となっています。

1カ月の収支、貯蓄額は男性に軍配が!?

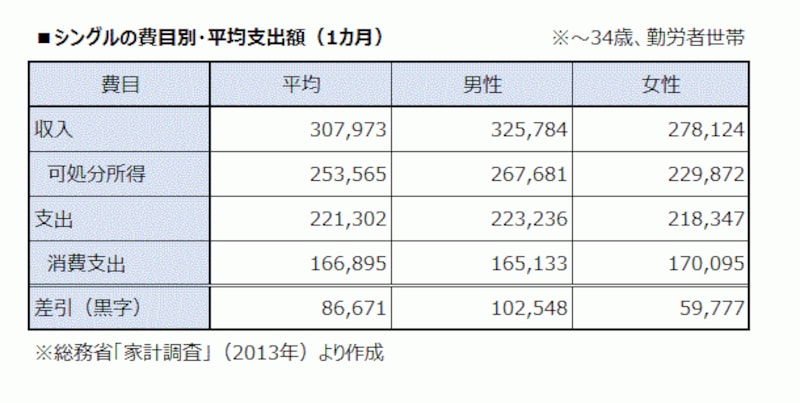

1カ月のやりくりと貯蓄額も見てみましょう。総務省の「家計調査」(2013年)から、単身世帯のうち34歳までの勤労者世帯の平均データを男女別にまとめてみました。

シングルの収支を男女別にみると、男性の1カ月の平均収入は32万5784円、女性は27万8124円でした。やはり男性のほうが1カ月の収入が多く、税金や社会保険料などを差し引いた「可処分所得」でも4万円ほど女性を上回っています。しかし、消費支出をみると、男性が16万5133円なのに対して、女性は17万95円と女性のほうが男性より多いという結果になっています。

景気回復による賃金への反映は遅いと言われていますが、消費に関しては、いつの時代も女性がけん引している現れともいえるでしょう。

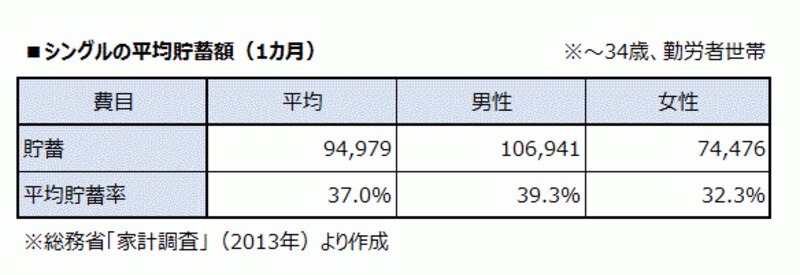

しかし、心配することはありません。女性の平均貯蓄額でも年間で90万円貯蓄できる計算になります。収入の3割を目標に、自分の貯蓄額を見直してみてもいいかもしれませんね。

女性は「家」と「被服」に、男性は「食料」と「通信」にお金をかける

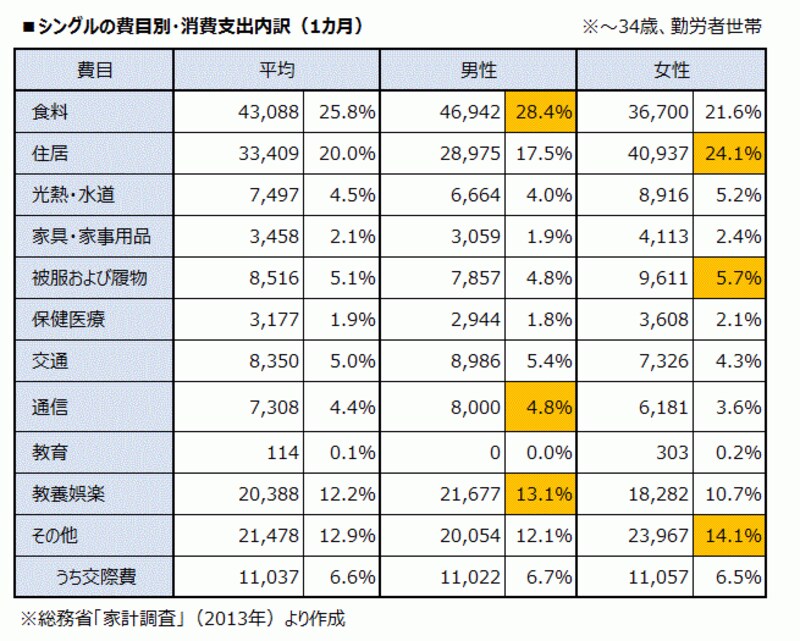

限られた収入から貯蓄額を増やすには、無駄な支出がないかチェックすることから始まりますが、どの程度の節約が可能なのか、みんなはどのくらい使っているのかがわからないと、ムリな節約に走ってしまうことになります。下表は、総務省の家計調査から1カ月の消費支出を費目別にまとめたものです。各項目とも、それぞれの平均値なので、合計しても、冒頭の支出合計とは差異がありますが、大差はないので、費目ごとの支出に占める割合を、ひとつの目安として考えてください。

表をみると、男女での違いが顕著なのは、「食料」「住居」「被服」「教養娯楽」といった項目です。特に住居にかかる費用は、女性は支出の24.1%を占めています。これは持ち家比率との関連もありそうで、男性の持ち家比率は2.8%なのに対して女性は7.1%と2倍以上の開きがあります。賃貸であっても女性のほうが「家」に関わることにお金をかける傾向があるのかもしれません。

逆に、男性がお金をかけているのは、「食料」「通信」といった費目で、特に食料に関しては、支出の28.4%と高くなっています。交際費の金額では男女差がありませんから、外食や飲み会が多いのではなく、男性も「家」での食事(自炊)が増えているという傾向があるのかもしれません。

「収入―貯蓄=支出」。貯蓄を先取りするのが、お金が貯まる大原則ですが、支出に過大なしわ寄せがあっても、うまくいきません。これまで1カ月の支出内訳を把握していなかった、人より多いのか少ないのかが分からなかった人も、このデータを参考にお金の使い道を再度点検してみてください。年間50万円、100万円の貯蓄は、決してムリな金額ではありませんよ!

【関連記事】

20代、30代、40代など世代別!2015年の平均貯蓄額

みんなの貯蓄額は?平均貯蓄1739万円って本当?

やっぱり貯めたい100万円!達成できる5つのコツ