路線価図3 裏面に道路がある場合

|

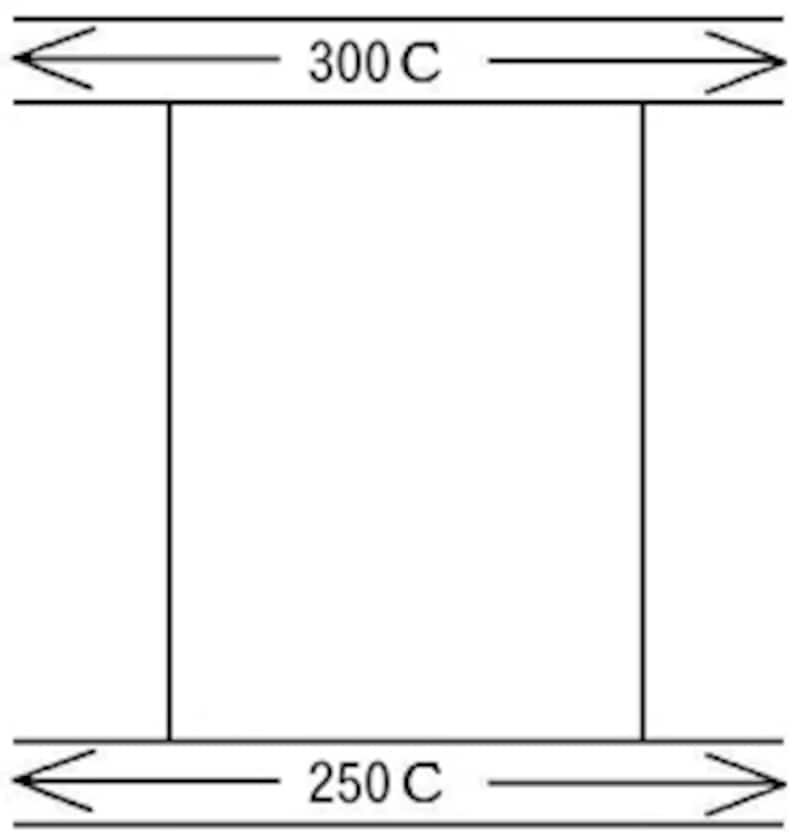

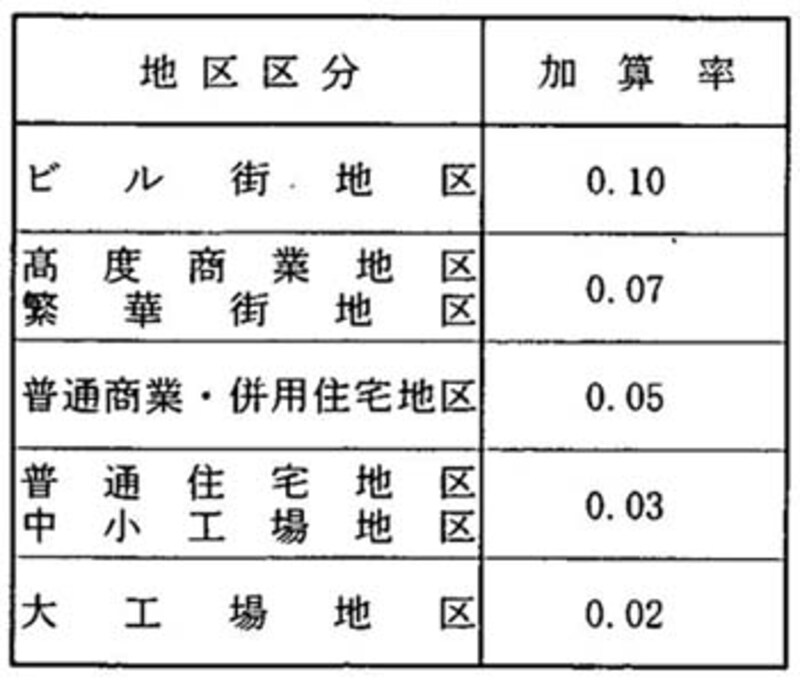

上図のような面し方をしている場合にも、やはり、路線価の高い方を正面とし、低い方を裏面とします。この土地も前頁の「地区及びその適用範囲」の表から普通住宅地区であることが分かります。この場合にも、正面路線価に裏面の250千円の3%(下記「二方路影響加算率表」から)を加えて、下記の評価となります。

(300千円+250千円×0.03)×200平米=61,500千円

借地権、貸地、貸家建付地は、61,500千円をベースに前述の方法により評価します。

|

| 二方路影響加算率表 |

3つ、4つの道路に面している場合も上記と同様に、正面路線価に加えていきます。その際、正面から見て側方になるのか裏面になるのかを判断します。

実際に、相続税・贈与税の申告をする場合には、奥行、間口、歪な形、がけ地などを考慮して一定の割合を乗じて計算します。

倍率方式で評価する

路線価がない地域については、倍率方式で評価します。固定資産税の評価明細に記載されている物件ごとの「評価額」に倍率を乗じます。倍率表で該当地域の用途別の倍率を確認します。例.固定資産税評価額8,000千円で宅地(倍率1.1倍)とすると下記の評価になります。

8,000千円×1.1倍=8,800千円

大きく評価を下げる方法

広大な土地・墓地の隣などの条件の悪い土地・建築に制限のある土地などは、一定の評価減が受けられます。下記のページを参考にしてください。関連リンク

相続税・財産評価額は?[All About 相続]

土地の評価額、路線価・公示価格[All About 相続]

相続税を計算する[All About 相続]

相続・相続税Q&A、無料相談[All About 相続]