ここ数年、住宅ローンを利用している方々を対象に、「繰上げ返済はお得!」というようなアナウンスがよくされています。

一向に上昇する気配のない預貯金の金利、お金をただ預けていても増えないし…

今回は、「お得な?繰上げ返済」の基本的なポイントについてお話ししてみましょう。

<繰上げ返済の仕組み図>(元利均等返済の場合)

上記の図が示すとおり、繰上げ返済は、元金の一部を返済することによって、その元金にかかるはずだった利息を支払われないですむというところに、メリットがあります。

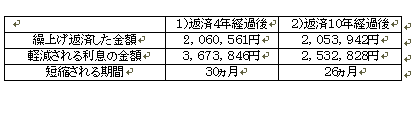

具体的なシミュレーションを見てみましょう。

4,000万円を年4%、30年返済(毎月返済のみ)で借りていた人が、1)返済4年経過後に約200万円を繰上げ返済、2)返済10年経過後に約200万円を繰上げ返済、それぞれ期間短縮型を選択した場合の繰り上げ返済の効果は以下のようになります。

1)と2)を比較すると、繰上げ返済した金額がほぼ同じなのに、軽減される利息の金額に100万円以上の開きがあるのは、なぜだろう?と思われるかもしれませんね。

その理由をご説明します。繰上げ返済した金額は、原則としてすべて「元金」の返済にあてられます。返済の当初は、返済額に占める利息の割合が非常に大きくなっているので、「期間短縮型」を選択すると、その期間分の利息が全部カットできるため、軽減される利息額が大きくなるわけです。ですから、上記の表のとおり、返済開始後早い段階で繰り上げ返済した方が利息の軽減効果が大きくなります。

「返済開始後早い段階で繰上げ返済をすること」が、「お得な繰上げ返済」の基本です。

もう一方の「返済額軽減型」は、返済期間はそのままにして、毎回の返済額を減らす方法です。家計が苦しく、少しでも住宅ローンの負担を減らしたい場合、選択されることが多いようです。

現在のように借金が目減りしない「デフレ」の環境下においては、借金は早めに完済しておいた方が安心ですので、「期間短縮型」を選択した方が良いと思います。

最後に、複数の住宅ローンを利用している場合、どのような順序で返していけばよいかご案内します。原則的には下記のとおりです。

1)金利の高いローン

2)変動金利のローン

3)返済期間の長いもの

4)借入残高の多いもの

ただ、これは総じて言えることに過ぎないので、すべての方にあてはまるとは限りません。

また別の機会に、どうして上記のような順序なのかということと、例外的なケースについてお話ししたいと思います。

【関連記事】

「繰上げ返済のポイント(応用編)」

「繰り上げ返済 vs 短期返済」

「繰り上げ返済しやすいローン?」

「ローン見直しとローン控除の関係」