もうすぐ夏のボーナスシーズンが到来します。ある新聞社の調査によると、今年の夏のボーナス支給額は、昨年に比べ2%アップ。2年連続の増額傾向に、「日本経済に明るい兆し」なんてことも言われていますが、家計単位でみると実はそれほど好調でもありません。2003年4月からは、ボーナスからも社会保険料が月収と同じ料率で徴収されていますので、なおさら手取り額が減ったという印象が強いのではないでしょうか?

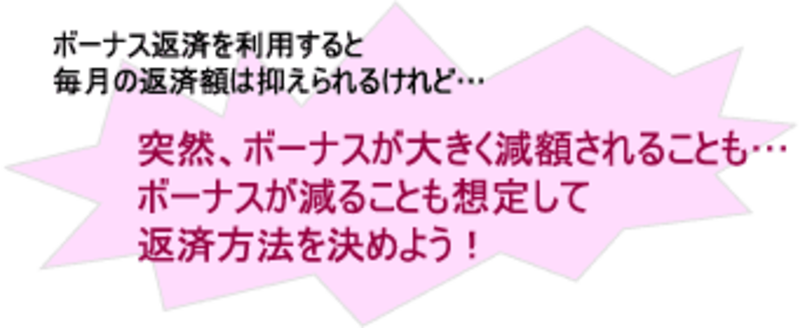

今や、ボーナスは増える可能性より減る可能性の方が高く、全額カットなんていうこともあり得る時代。すでに、住宅ローンを利用する際には「ボーナス返済は極力利用しない」というのが新しいセオリーになりつつあります。とはいえ、支給されるならできる限り上手に使いたいもの。今回は、住宅ローンにおけるボーナス収入の利用方法について考えてみましょう。

鉄則!「ボーナス返済」は極力避けよう

住宅ローンでのボーナス返済とは、「ボーナス時併用返済(半年賦償還)」と呼ばれるもので、毎月の返済額が減らせるというメリットがあります。毎月返済額の一部をボーナスで一度に返済するというイメージで、年間返済額の50%以内の範囲で実施することができます。例えば、元金1000万円、返済期間35年、金利4%(元利均等返済)の条件の場合を見てみましょう。

毎月返済のみの場合、毎月返済額は4万4,277円になります。これをボーナス時併用返済を利用すると、ボーナス月返済額が15万5,475円になり、その他の月の返済額は2万2138円までおさえられるということです。

◆毎月返済払いのみの場合(返済期間35年)

◆ボーナス時併用返済の場合(返済期間35年、年間返済額の50%)

![]()

|

◆ボーナス時併用返済の場合(返済期間35年、年間返済額の50%)

|