50歳女性で選びやすいのは終身払い

次に、50歳女性のケースを見てみましょう。50歳女性の場合の月々保険料

- 終身払い 4,400円

- 60歳払い 14,296円

- 10年更新 3,030円(50歳~)/4,530円(60歳~)/8,620円(70歳~)

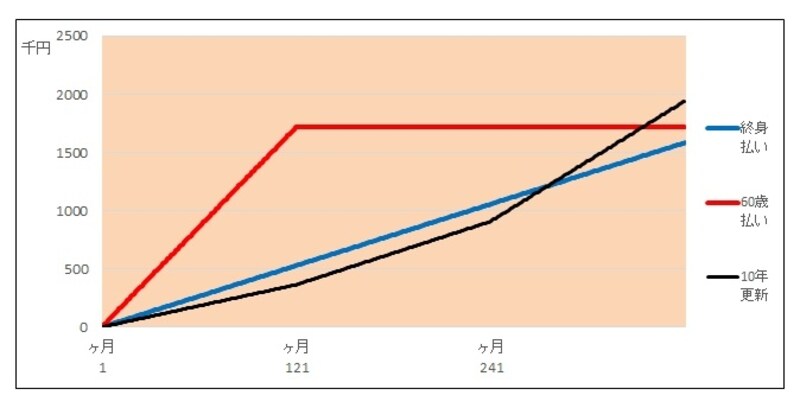

保険料累計の推移(50歳女性)

60歳払いだけ違う動きをしていてかなり目立ってみえます。他の2タイプは保険料累計にそんなに差がなさそうにもみえます。こちらでも、加入からの経過月数別にポイントを絞ってみていきましょう(各タイプの保険料累計額の単位は円)。

■加入してすぐの保険料累計

加入してすぐの保険料累計(50歳女性)

60歳払いの月々保険料は10年更新や終身払いとは大きな差があるので、保険料累計も大きく差が広がっていきます。

■加入から22~23年経過後の保険料累計

加入して22~23年経過後の保険料累計(50歳女性)

60歳払いは120ヶ月で保険料を払い終えているので、累計額は増えていません。加入して276ヶ月目から10年更新の保険料累計が終身払いを上回ります。

■加入して27~28年経過後の保険料累計

加入して27~28年経過後の保険料累計(50歳女性)

334ヶ月目に10年更新の保険料累計が60歳払いを逆転します。この段階でも保険料累計は終身払いに優位性があります。

■加入から30年経過時の保険料累計

加入して30年経過時の保険料累計(50歳女性)

30年間の結果として、最も保険料累計額の少ないのは終身払いの約158万円で、次が60歳払いの約172万円、最も多いのは10年更新の約194万円となりました。50歳から80歳の30年間では、30歳女性とは異なり終身払いの保険料累計額が最も少ない結果になりました。ただ、80歳を過ぎても継続すると390ヶ月目に逆転し、その後は60歳払いの優位性が拡大していきます。10年更新は10年や20年程度加入する場合に保険料の優位性があると言えます。

終身払いには払込免除特約を付けると良い

昨今の医療保険は終身保障が主流となっていて、保険料の払込期間も終身払いが増えています。今回取り上げた3タイプの保険料累計でみてみると、終身払いは60歳払いと10年更新の中間に位置していることが多く、30歳女性の加入後393ヶ月目から552ヶ月目の間だけ、保険料累計が最も少なくなっています。その為、終身払いを選択する理由としては、何歳まで生きたとしても安心できる終身の保障を希望するけれど、月々の保険料はなるべく安く抑えたい場合に向いていそうです。

仕組みがわかってスッキリした気分!

加入期間と保険料累計額で医療保険を選ぶなら、今回のようなシミュレーションをしてみると、どのタイプが最適か判断しやすくなります。ただ、前提条件や保険商品が異なると全然違う結果になることも十分に考えられます。今回は一切触れていませんが、保険料の差額分を上手く運用できるのであれば、違う選び方もみえてきます。

また、昨今は払込期間が終身払い(終身保障)の医療保険が増えていますが、保険料払込免除特約(特則)を付加できる場合が多くなっています。終身で払い続けることに抵抗のある人は付加すると良いでしょう。

広告などを見るとどうしても保険料に目がいってしまいますが、医療保険を選ぶ際は、必要な保障額や保険会社の経営状況なども確認し、総合的に判断するようにしましょう。そうすることで、安心できる保障を賢く無駄なく確保することができます。

※各保険商品の詳細については必ず保険会社や保険代理店に確認して下さい。

【関連記事】

納得の医療保険選び!7つのポイント前編

納得の医療保険選び!7つのポイント後編