女性用の医療保険の保障内容は?

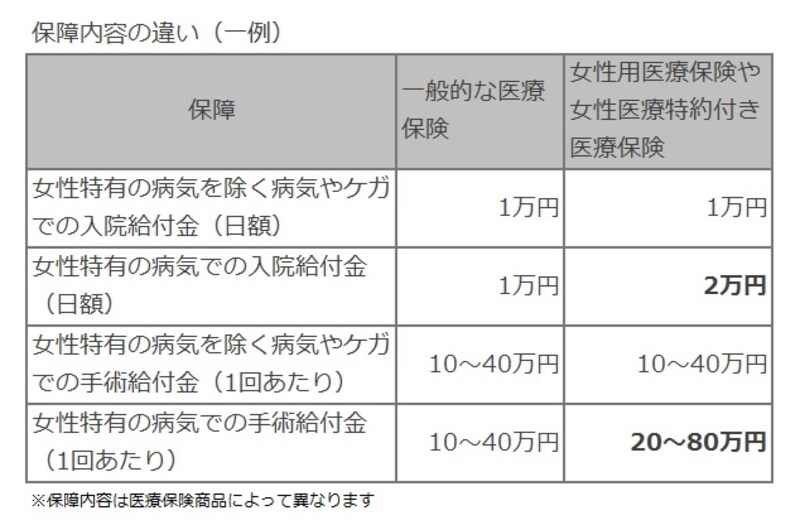

女性用の医療保険は、女性特有の帝王切開や乳がんなどの保障を充実させるために、入院給付金や手術給付金の保障額が手厚くなっています。一般的な医療保険の入院給付金日額が1万円であれば、女性特有の病気での入院給付金日額は1万5000円や2万円、といった具合です。

保障内容の違い(一例)

女性専用の医療保険が存在していることで、男性も加入する一般的な医療保険では、女性特有の病気は保障の対象にならないと誤解している人がいますが、そんなことはありません。

乳房再建費用を保障している保険もある

一部の医療保険やがん保険には、乳がんなどで乳房を切除してしまった時に、乳房の形状等を再建するための手術費用を保障対象にしている保険もあります。乳房の再建については、「乳房再建が保障対象になる保険もある」で詳しく取り上げているので、こちらもご覧下さい。生存給付金つきの保険もある

女性専用の医療保険には生存給付金をつけている医療保険があります。生存給付金とは、一定期間ごとに生存していればもらえる給付金のことで、3年ごとや5年ごとなどの設定があります。女性の場合、男性よりも掛け捨ての保険料への抵抗感が強い傾向にあるため、保険会社は生存給付金という形で要望に応えているわけです。結局、女性は女性専用の医療保険に入るべき?

女性だからといって女性専用の医療保険を選択しなければならないわけではありません。女性特有の病気に対して重点的に手厚く備えたいなら女性専用の医療保険を、病気やケガを全般的に手厚く備えたいなら一般的な医療保険を選択してはいかがでしょうか。※現在妊娠している人は、保険会社に保障内容を制限されたり、加入を断られたりする可能性があります。女性専用医療保険の詳細については、各保険会社のパンフレットやご契約のしおり・約款などで確認するか、保険会社や営業担当者へ問い合わせて確認してください。

【関連記事】

・ 乳房再建が保障対象になる保険もある

・ もうすぐ結婚、私の医療保険はどうしよう?

・ 知っておきたい女性特有の病気と治療費

・ 女性のがんに備える医療保険の考え方