自営業者・フリーランスの退職一時金

最後はハッピーリタイアメントの準備です

個人型確定拠出年金は、給付を一時金で受け取ることができるので退職一時金の準備にも利用することができます。

個人型確定拠出年金以外に自営業者やフリーランスが利用できる退職一時金制度には「小規模企業共済制度」があります。小規模企業共済制度は従業員が20人(商業・サービス業は5人)以下で事業を営む経営者を加入対象とする制度で、従業員は加入することができません。毎月1,000円~70,000円の範囲(500円刻み)の掛金を納付し、仕事を続ける限り加入することができます。掛金は全額小規模共済等掛金控除として所得から差し引くことができます。仕事をやめたときに共済金を一時金や年金で受け取ることができますが、65歳以上で加入期間が15年以上ある場合は仕事を続けていても共済金を年金として受け取ることができます。

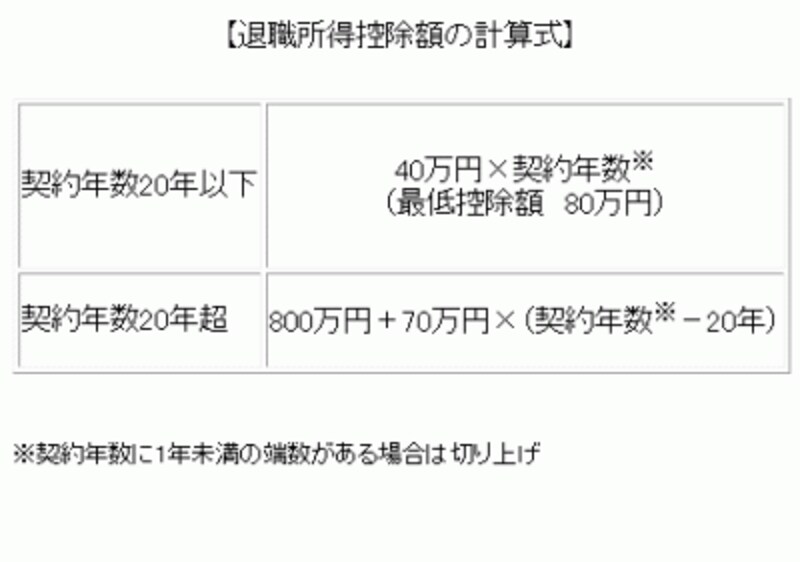

個人型確定拠出年金や小規模企業共済制度の給付金を一時金で受け取るとき、会社員の退職金と同様に「退職所得控除」を一時金から差し引くことができます。会社員の場合は勤務年数により退職所得控除を計算しますが、個人型確定拠出年金や小規模企業共済制度では契約年数を以下の計算式に当てはめて控除額を計算します。

以上のように、自営業者やフリーランスにも会社員のように税制上のメリットがある上乗せ年金や退職一時金制度があります。ライフスタイルやリタイアメントの時期に合わせてオーダーメイドの老後保障を組み立ててみましょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ