厚生年金の受給額早見表!国民年金に比べて複雑な計算式

厚生年金は国民年金と比べて計算が複雑……

厚生年金の年金額は、「加入期間のみ」で決まる国民年金に比べて計算式が複雑です(国民年金について詳しくは「国民年金の受給額の簡単・早見表」を参照)。厚生年金の計算の要素には、「加入期間」に加えて「加入期間中の給与の平均」というものがあるからです。 大ざっぱな計算式は、「平均給与×一定乗率×加入期間」となります。

【アナタがもらえる厚生年金を動画でわかりやすく解説します】

加入期間については、「会社員の期間」とイコールなので簡単なのですが、問題は「平均給与」です。自分の入社から退社までの給与額を全て覚えている人はほとんどいないでしょう。また給与を単純に平均するだけでもダメで、現在価値に置き換える作業も必要なため、平均給与の正確な金額については年金事務所等で確認するしかありません。

<目次>

厚生年金の計算式は平成15年4月前後で大きく変更に

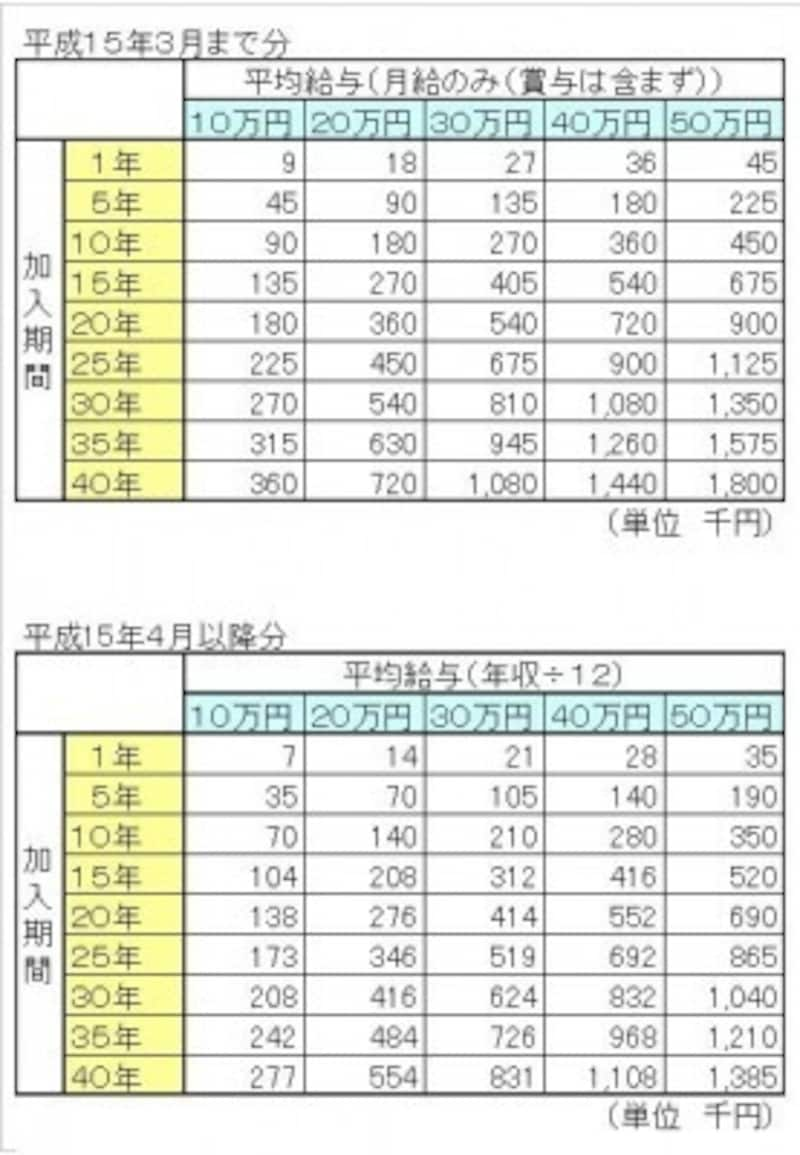

計算式をさらに複雑にしているのが、平成15年4月に行われた「総報酬制の導入」です。平成15年3月までについては、ボーナスを除いた月給だけで平均給与を算出していたのですが、平成15年4月以降は、ボーナスを含めた年収÷12で算出することになりました。

例えば、月給30万円、ボーナス60万円(2回)という人がいるとすると、

- 平成15年3月までは、月給の30万円のみ

- 平成15年4月以降は、30万円×12+60万円×2=480万円(年収)÷12=40万円

平成15年3月までの平均給与が30万円で、平成15年4月以降の平均給料が40万、平均給料がアップしていることがわかります。但し、平均給与が多くなったら、年金が増える!とは、残念ながらなりません。総報酬制導入の前と後で計算式も変わり、

- 平成15年3月までは、平均月給×7.5/1000×加入期間

- 平成15年4月以降は、年収÷12×5.769/1000×加入期間(特例水準による計算方法。スライド率は省略。乗率については生年月日等で多少の差がある)

平成15年4月をまたいで加入期間がある場合は、それぞれ計算しなければならないことになりますので、計算が面倒ですね。そこで、年金受給額の早見表を作ってみました。

厚生年金の受給額、早見表をチェック!

上が平成15年3月まで、下が平成15年4月以降の期間用となります。転職経験がある場合は、それぞれの期間を合算することになります。

平均給与について試算してもらったものがない場合は、平均に近いといわれている38歳時の給与(年収)で試算してみても良いと思います。

金額はあくまでも概算。参考程度に

厚生年金は加入期間が20年以上あると「加給年金」が上乗せに

厚生年金の加入期間は、同時に国民年金にも加入していることになるため、厚生年金に加えてその期間の国民年金を受け取ることができます。国民年金の早見表もチェックしてみてください。また、次の条件を満たす場合、「加給年金」という家族手当のようなものが加算されます。

- 厚生年金の加入期間が20年以上(一定の場合15年以上)ある

- 65歳未満の配偶者、または18歳到達年度の末日までの間の子がいる

【国民年金の受給額を知りたい方はコチラをチェックしてください】

【国民年金と厚生年金の満額についてあわせて動画でわかりやすく解説します】

【関連記事】