税制改正、国会通過

|

いよいよ平成18年度税制改正がスタートすることになるのですが、その中でも会社経営者にとって(これから起業を目指す方にも影響大)影響が一番大きいと思われるものに、「同族会社の役員報酬の一部損金不算入」というものがあります。

90%以上の株と半数以上の同族役員

その内容は、「同族関係者が90%以上の株式を所有」し、「常勤役員の過半数が同族」の場合に、その業務を主宰する役員報酬(通常、社長報酬のこと)の「給与所得控除相当額」が損金にならないというものです(ちなみにこの判定は、事業年度末で判定します)。例えば年収600万円の場合174万円、年収1200万円で230万円の給与所得控除額が損金不算入になるのです。

230万円に法人の実行税率40%をかけると、約90万円の増税ということですので、この影響は非常に大きいといえるでしょう。

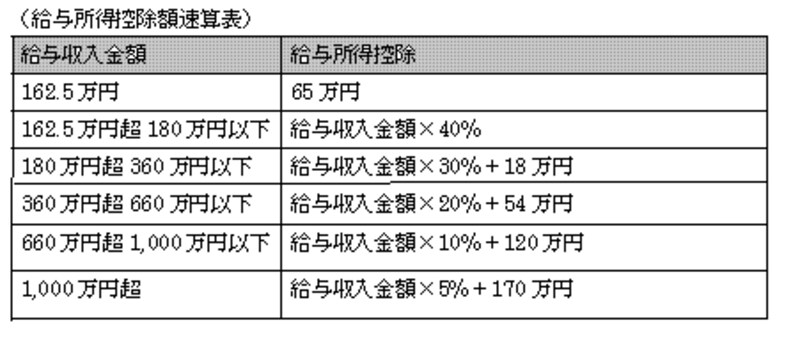

給与所得控除とは?

それではその増税インパクトの対象となる給与所得控除について、速算表を以下に掲げますので、参考にしてください。おおまかには、給与収入が600万円以下であれば大体3割程度で、給与収入の上昇にともないその割合は下がります。給与収入1,200万円で大体2割程度となっています。

>どれくらいの増税?