固定資産税とは?都市計画税とは? わかりやすく解説

住宅を取得したときには、不動産取得税、登録免許税、消費税、印紙税、さらには資金調達の方法により贈与税などが課税されます。そして、住宅を取得した翌年からは毎年、固定資産税と都市計画税が課税され、これを支払っていかなければなりません。今回は住宅の保有時における固定資産税と都市計画税について、基本的な考えかたをみていくことにしましょう。

固定資産税と都市計画税の納税義務者は?

住宅を取得すれば毎年支払うことになる税金も忘れずに!

住宅を購入したときなど不動産取引にあたっては、固定資産税や都市計画税の年額を引き渡し日を境として日割りで精算し、売主と買主の負担割合を定めることが慣例になっていますが、この場合でも買主が相当日数分の「納税義務者」になるわけではありません。

あくまでも、1月1日時点の所有者が1年間分の納税義務者となり、納税通知書にしたがって一括納付するか、年4回の指定月に分納します。また、仮に1月2日に家屋を取り壊したとしても原則として1年分の課税がされることになります。

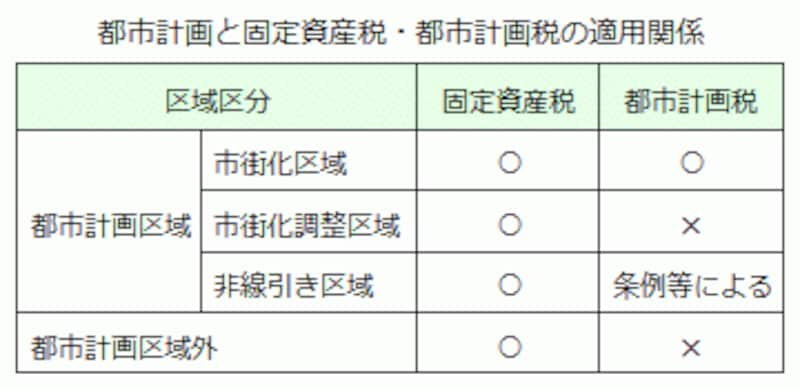

固定資産税は原則として(一部の例外規定を除く)すべての土地と家屋が課税対象となり、都市計画税は都市計画法による市街化区域内に所在する土地と建物が課税対象となります。

したがって、市街化区域内に住宅などを所有すれば、固定資産税と都市計画税が併せて徴収されることになるわけです。

ただし、土地の権利が借地権の住宅などでは、当然ながら土地に対する固定資産税と都市計画税の負担義務はありません。その代わりに地主へ地代を毎月支払うことになります。

固定資産税と都市計画税は市町村が徴収する地方税(市町村税)ですが、東京23区では東京都が徴収する「都税」となっています。年4回の納期は各市町村ごとに異なりますが、たとえば東京23区の場合には6月、9月、12月、翌年2月です。

また、1月1日以前に売却したのにも関わらず、1月1日時点で所有権移転登記が完了していない場合には、登記上の所有者である元の売主に対して課税されることになりますから注意しなければなりません。

なお、固定資産税は土地や家屋だけでなく償却資産にも課税されますが、ここでは償却資産の説明を省略します。

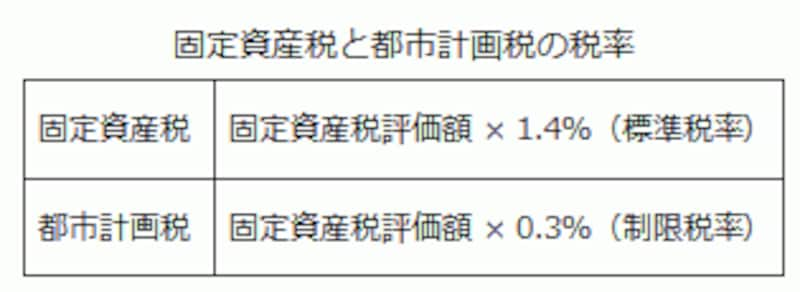

固定資産税と都市計画税の課税標準と税率

固定資産税と都市計画税における課税標準は、固定資産課税台帳に登録された価格(固定資産税評価額)です。ただし、土地については価格の上昇や下落に伴う調整措置や住宅用地に対する特例などを講じた後の価格が課税標準となります。また、固定資産税の標準税率は1.4%、都市計画税の制限税率(上限)は0.3%です。なお、固定資産税において従前は2.1%が制限税率とされていましたが、2004年度の税制改正によりこの制限が廃止されました。

実際に適用される税率は市町村ごとに異なりますから、それぞれ確認が必要です。

たとえば、東京都内において都市計画税の制限税率である0.3%を採用しているのは23区だけであり、他の市町では武蔵野市、府中市、多摩市の0.20%から、11市町で採用する0.27%、東村山市の0.29%までさまざまです(2017年度の場合)。

ただし、23区では独自の軽減措置などもあり、実際の負担率は低くなることも多いでしょう。固定資産税については標準税率である1.4%を採用している自治体が大半のようです。

なお、マンションなど区分所有建物の敷地については、それぞれの持分に応じて按分した後の価額が課税標準となります。

ちなみに、総務省の集計によれば固定資産税の税収総額は7兆1,278億円(償却資産を除く土地・建物)、都市計画税の税収総額は1兆2,439億円(いずれも2014年度)となっています。

また、課税客体は土地が1億7,956万筆・所有者4,059万人、家屋が5,859万棟・所有者4,075万人(いずれも2015年度)です。

固定資産税と都市計画税の免税点

同一の区市町村内で同一の人が所有する土地や建物の課税標準額合計が一定の金額に満たない場合には、固定資産税と都市計画税は課税されません。固定資産税と都市計画税の免税点は、土地が30万円、家屋が20万円となっています。都市部の住宅でこの価格以内に収まることは滅多にないでしょうが、一世帯あたりの土地持分評価額が低い地方都市のマンションでは、土地分の固定資産税・都市計画税が免税されている物件もたまにあるようです。

一定の要件による固定資産税の減額措置

認定長期優良住宅での固定資産税の軽減措置、一定の要件に該当する耐震改修工事や耐震化のための建て替えをした住宅での固定資産税・都市計画税の減免措置、一定の要件に該当するバリアフリー改修工事や省エネ改修工事をした住宅での固定資産税の減額措置などがあります。年度ごとの税制改正によって適用要件の見直しや期限の延長、廃止などが行なわれる場合もありますので、該当する住宅の取得や工事などをしたときには、その年度における税制内容をしっかりと確認しておくことが欠かせません。

タワーマンション課税の見直しは2018年度から

マンションにおける固定資産税や都市計画税は、その所在階数に関わらず専有面積が同じなら税額も同じというのが原則でしたが、2017年度の税制改正により一定の見直しが図られました。高さが60m(およそ20階)を超える超高層建築物のうち、複数の階に住戸が存在しているもの(タワーマンション)については、「階層別専有床面積補正率」を用いて固定資産税および都市計画税が算定されます。

この改正は2018年度から新たに課税される居住用超高層建築物(2017年4月1日以前に売買契約をした住戸が含まれる場合は除く)に対して適用されます。

≪住宅用地と新築住宅の特例措置は?…次ページへ≫